神了!深圳大卖旗下21个品牌均营收过亿

最近,深圳跨境电商大卖赛维时代更新了创业板招股书,披露了2022年全年业绩及2023年一季度业绩预测。这家大卖旗下的品牌矩阵战略表现强势,共有21个品牌营收过亿。

去年6月,深交所披露赛维时代(首发)符合发行条件、上市条件和信息披露要求,通过创业板审议,正式过会。赛维目前处于提交注册状态,正等待注册结果。

在最新一版招股书里,公司披露了多项最新的财务数据。

01

多品牌多账号体系,21个亿级品牌,净利率低

赛维时代将自己定义为一家“技术驱动的出口跨境品牌电商企业”,主要产品涵盖服饰配饰、百货家居、运动娱乐、数码汽摩等四大品类,拥有Ekouaer、Avidlove、Homdox、Coocheer、ANCHEER等多个知名品牌。基于构建品牌矩阵及发展多品类业务的战略考虑,公司采用了跨境电商行业较为常见的多账号开店经营模式,在 Amazon、Wish、eBay以及 Walmart 等第三方电商平台经营多个店铺。

公司基于全链路数字化能力和高效供应能力,充分发挥敏捷型组织架构优势,已具备了品牌矩阵支撑下的多品类延伸能力。报告期内,公司已孵化63个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为88.07%。其中,家居服品牌Ekouaer、男装品牌Coofandy、内衣品牌Avidlove、运动器材品牌ANCHEER 等21个品牌在报告期内营业收入过亿,占公司报告期内商品销售收入比重为 77.38%。截至2023年2月,Avidlove、 Ekouaer、Coofandy、ANCHEER等多个品牌的多款产品均处于Amazon Best Sellers细分品类前五。

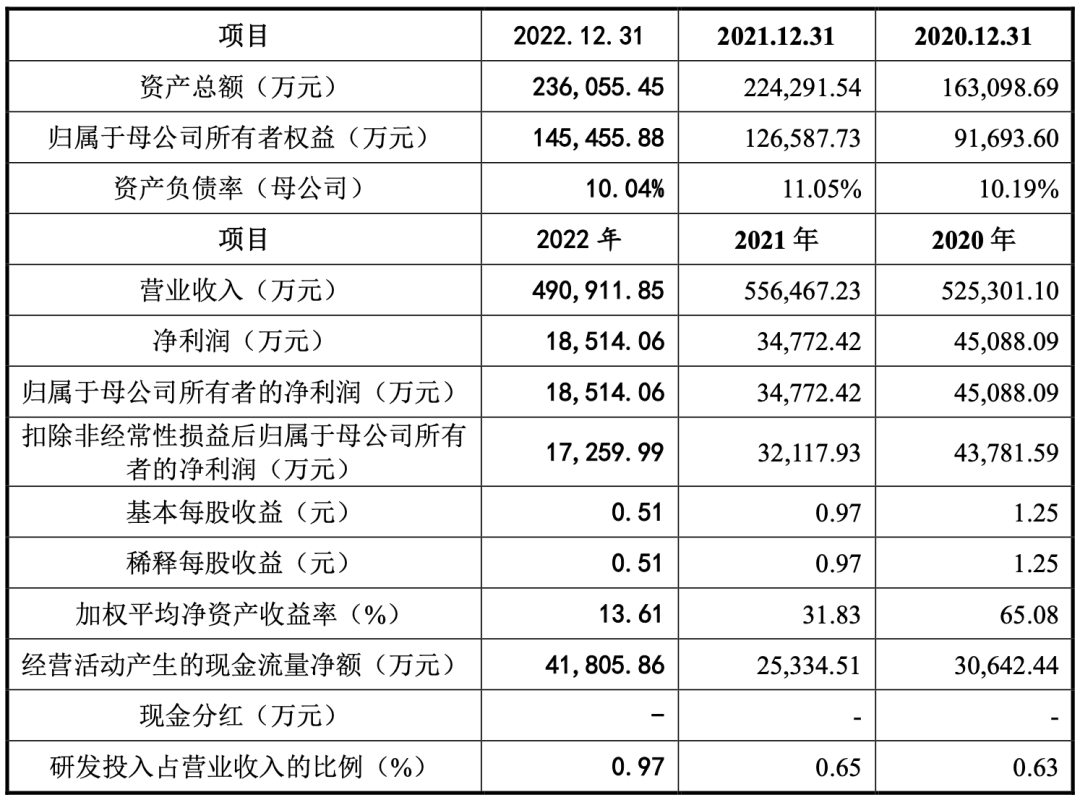

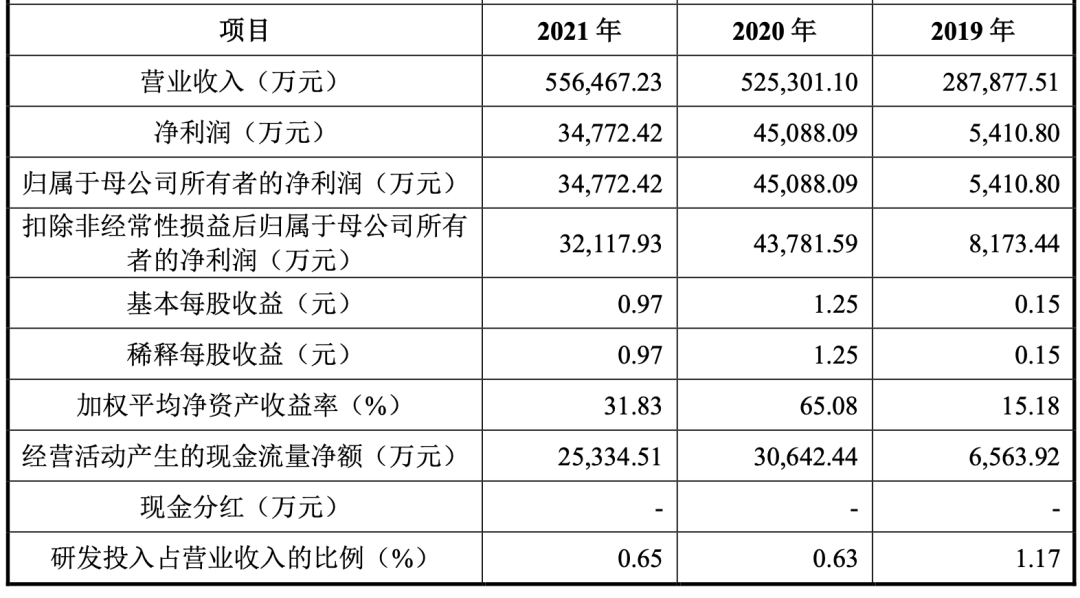

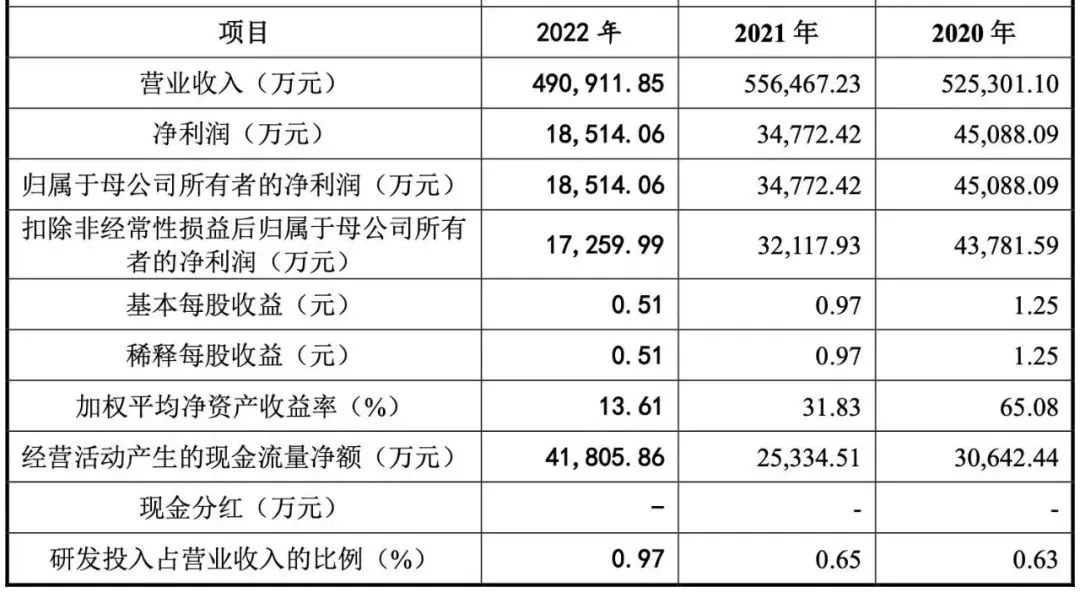

2020-2022年,公司实现营业收入分别为52.53亿元、55.65亿元和49.09亿元,2020-2022 年营业收入复合增长率为-3.33%。2020-2022 年。对应归属于母公司所有者的净利润分别为4.51亿元、3.48亿元和1.83亿元。从最近两年的营收净利对比来看,赛维时代的净利率在业内几家同规模的大卖中的相对较低的。同样,在研发投入来看,赛维时代的研发投入也相对较低,每年不到营收的1%。

02

公司职能架构及人员职能分布

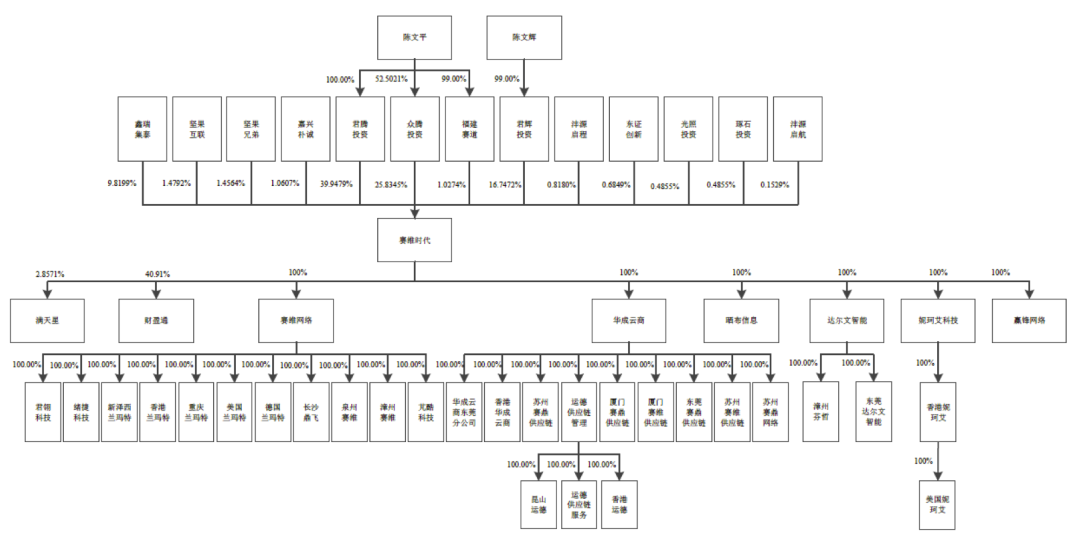

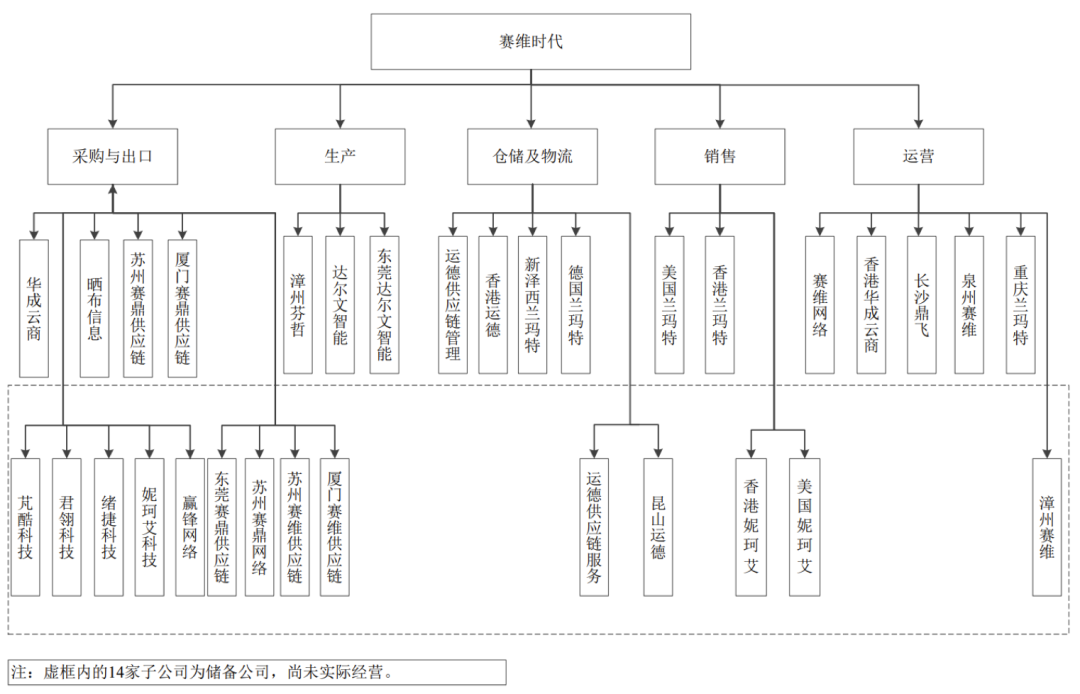

赛维时代公司主要子公司按其职能与分工可分为采购与出口类主体、生产类主体、 仓储及物流类主体、销售类主体、运营类主体五类。截至招股说明书签署之日,其股权架构如下:

按其职能与分工,赛维时代的组织架构则如下图所示:

除了以上子公司,赛维时代体系内还有603家用于开立店铺、未实际经营且无人员的子公司,简称“店铺公司”。

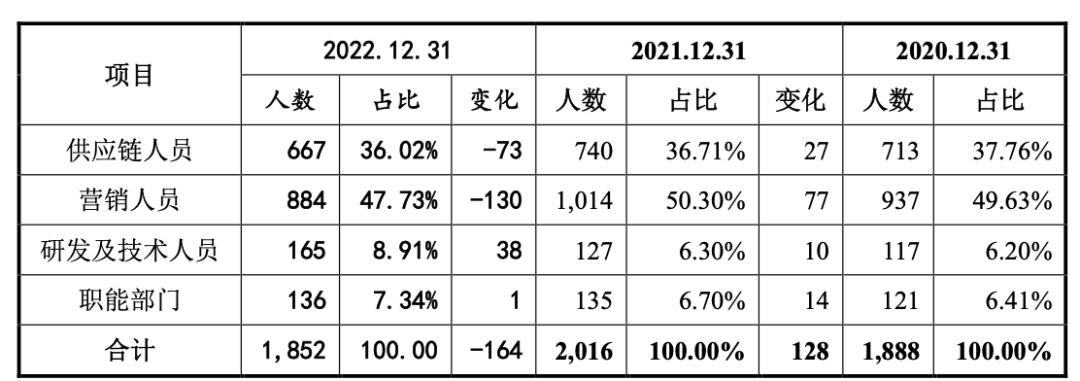

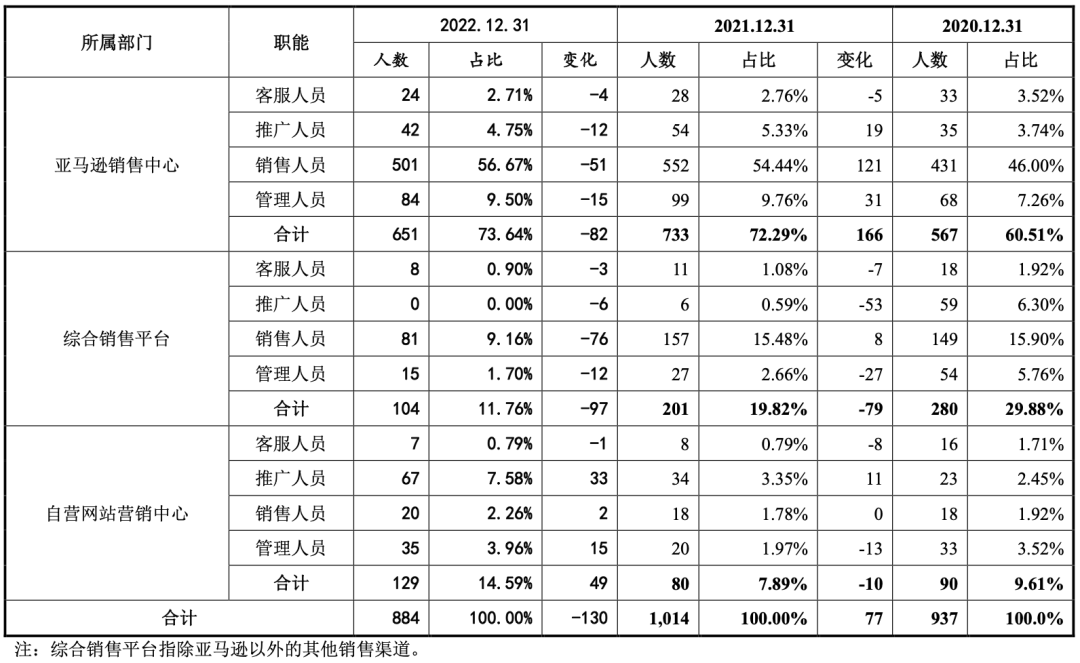

赛维时代公司员工按工作职能,可分为供应链人员、营销人员、研发及技术人员以及职能部门人员四类。其中,供应链人员主要负责产品的开拓、生产、采购和物流仓储等工作;营销人员主要负责营销推广、店铺运营以及售后服务等工作;;研发及技术人员主要负责公司IT系统的研发与维护工作;职能部门主要负责公司财务、行政、人力资源等相关管理工作。公司4 类人员的数量、占比及变化具体如下:

其中,亚马逊销售中心拥有超过600人,是最大的部门之一。

03

供应链优势

供应链管理能力是赛维时代的核心优势之一。赛维时代深耕服饰配饰产品业务线,基于多年积累的服装行业洞察及实践经验, 开发出基于遗传算法的服装柔性供应链系统,从而实现供应链数字化和高效、灵活的生产自动排程。

公司自研的服装柔性供应链系统通过GST标准工时系统、 MES(制造企业生产过程执行管理系统)、智能打版等子系统对工厂全链条进行 数字化,打通面辅料供应商、生产端、销售端,实现原材料配置、加工生产、成 衣库存与销售的联动。

在供应商端和生产端联动上,供应商可通过SCC供应链协同系统实时获知加工厂的面辅料需求情况,缩短备货周期,实现面辅料上下游 联动。在生产端和销售端联动上,客户订单需求情况将被实时传送到生产车间, 系统根据产能和订单交期,自动生成物料采购和后续的生产计划。

04

平台及产品业绩贡献

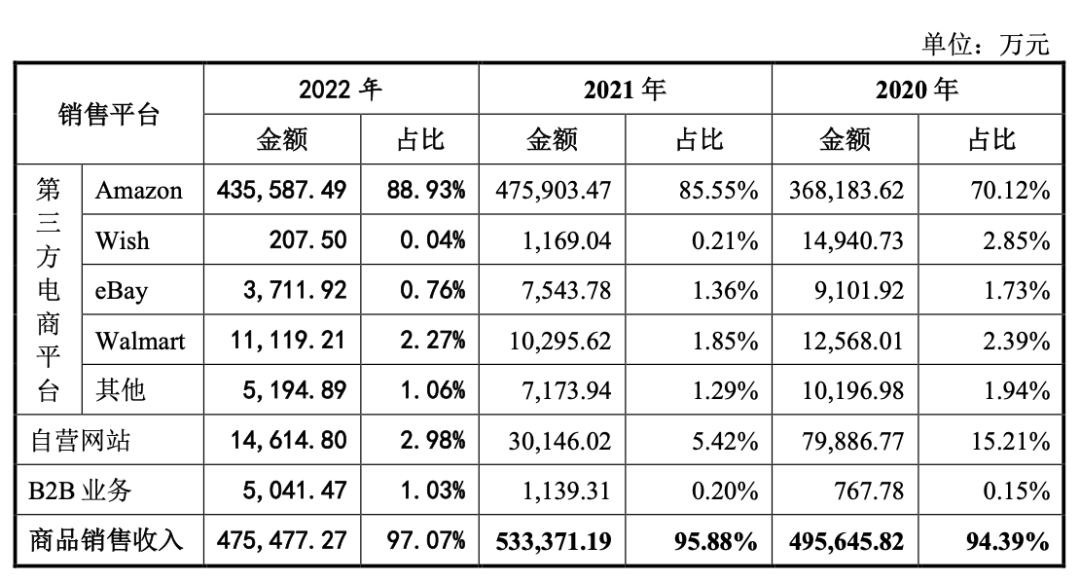

业绩构成方面,亚马逊在过去三年内销售比重越来越大。在过去三年里,赛维时代通过Amazon平台实现的销售收入(包括VC账号收入)分别为36.82亿元、47.59亿元和44.02亿元,占主营业务收入的比例分别为70.12%、85.55%和 89.86%。也就是说,到2021年,来自亚马逊平台的收入,在公司营收占比已经达到近9成。

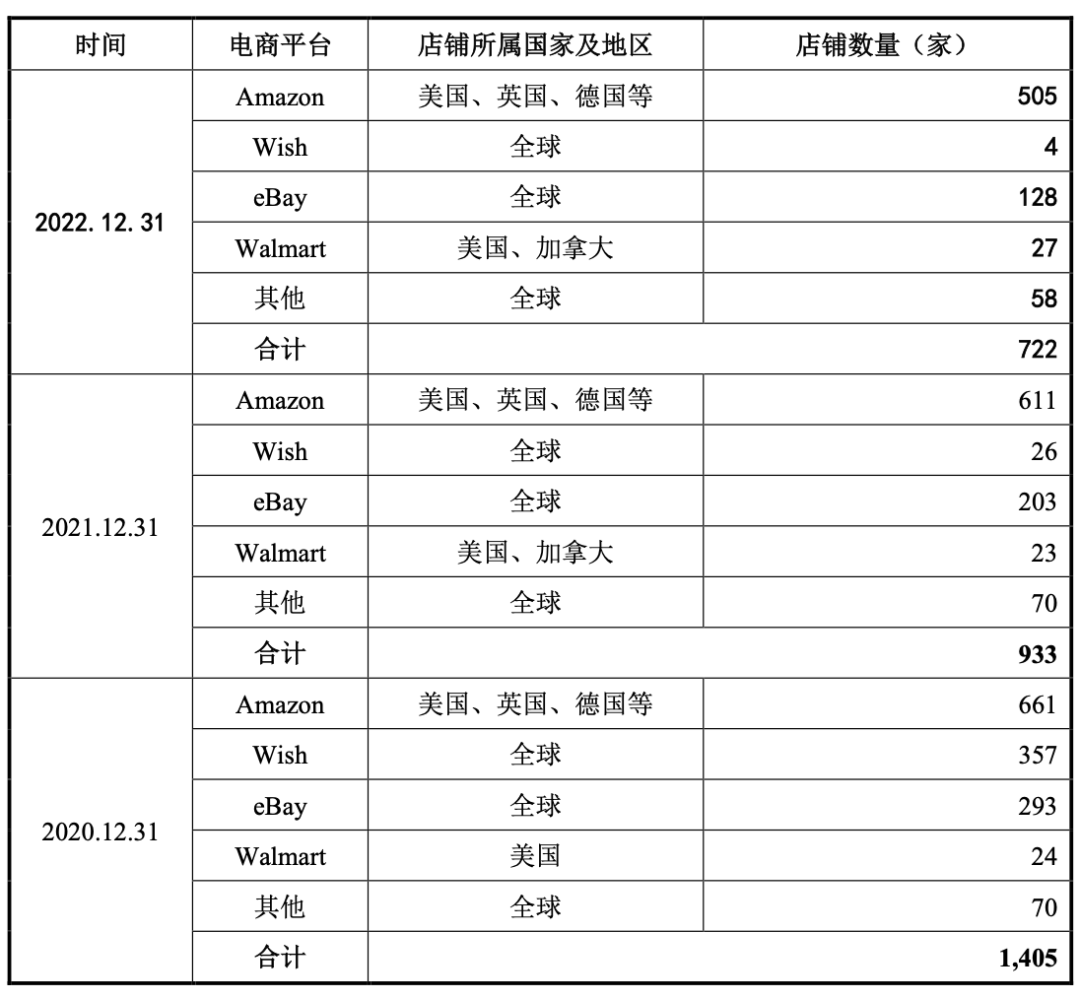

虽然公司逐年对店铺数量精简,2022年,赛维时代旗下的亚马逊店铺数量,仍然达到505家。

与之形成鲜明对比的是,Wish的比重逐年下降,2022年Wish的收入只剩下207.50万,是2020年1/10不到,在公司占比只有0.04%。

沃尔玛平台成为公司收入来源第二大的第三方平台,2022年收入达到1.11亿元。

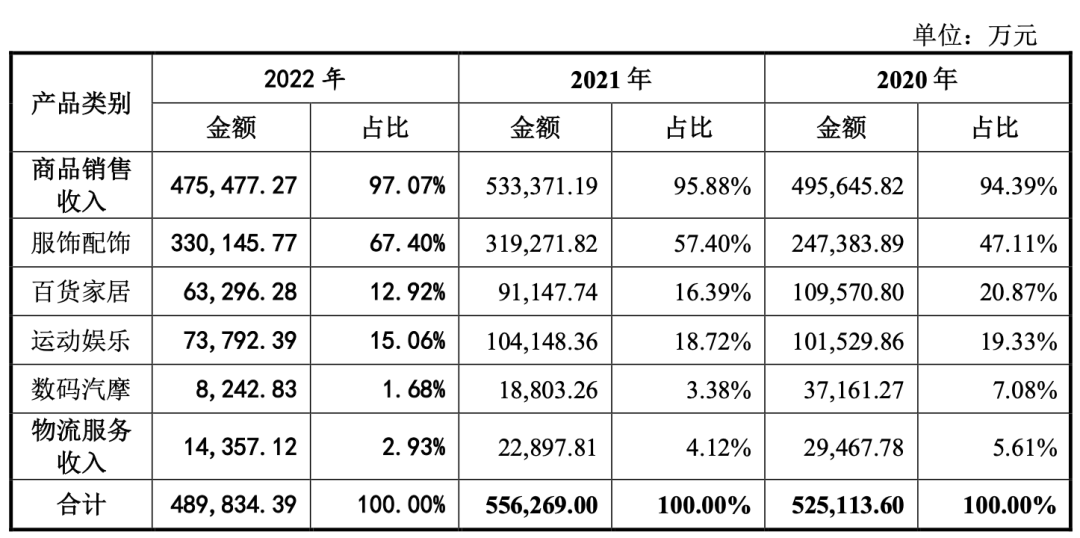

如果按产品类别来算,服装配饰一直是赛维最大的收入来源,2022年占比约67.40%。

05

风险提示

在公司的特别风险提示中,赛维时代提到的其中两项风险,也值得跨境电商卖家关注:

存货管理的风险

2019年-2022年,公司存货账面价值分别为46,636.81万元、85,134.35万元,89,200.84万元及60,478.15万元。报告期各期,公司存货周转率分别为2.26 次/年、2.65次/年,2.38次/年及2.25次/年,公司存货周转总体呈增长趋势。但如果未来公司产品不能持续紧跟市场需求变化,导致存货周转不畅、周转率下降,则可能存在存货跌价的风险。

除存放于FBA仓的存货外,公司存放于海外仓、国内仓的存货,或其他在途的存货,若管理不善,出现损失或损害等情况,将造成公司财产的直接损失, 进而对经营业绩造成不利影响。

未来营业收入快速增长的可持续性风险

赛维时代招股书提到,2021 年下半年以来, 外部环境有所波动,亚马逊库容新政、封号潮下同行的低价清货行为、叠加阶段性因素助推的境外线上消费潮有所消退对非服装品类(如居家相关的家居用品、办公用品、健身设备等品类)的短期市场供求造成较大冲击,致使公司非服装品类的营业收入受到较大影响,从而导致 2021年公司营业收入相比2020年增长较少,增长幅度为 5.93%。2022年公司营业收入则相比2021年同期下降 11.78%。由于外部不确定性等各种因素,未来营业收入快速增长的可持续性实际是不能确保的。

06

关键财务数据

如果将2019年-2022年四年的主要财务数据合并起来看,赛维时代营业收入分别为28.79亿元,52.53亿元,55.65和49.09亿元,归属于母公司股东的净利润分别为8173万元,4.51亿元,3.48亿元和1.85亿元。四年来经营活动产生的现金流量净额均为正数,但是都没进行现金分红。

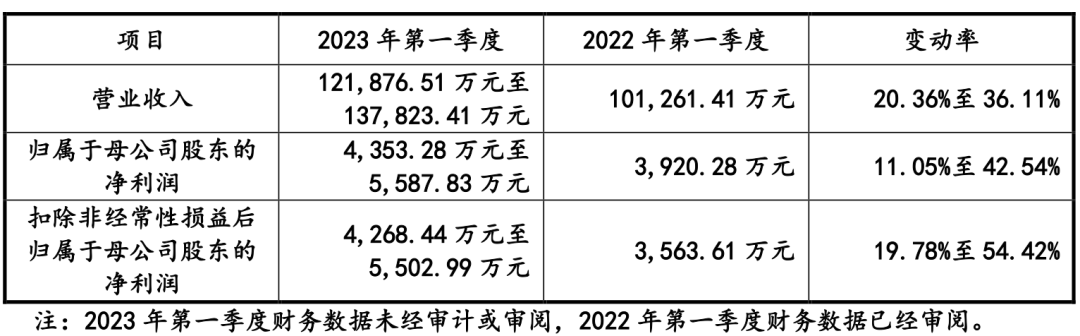

根据公司的测算,2023年第一季度营收预计为12.19亿元-13.78亿元,同比增长20.36%-36.11%,归属于母公司股东的净利润预计为4353.28万元-5587.83万元,同比增长11.05%-42.54%。从一季度的业绩来看,赛维时代业绩开始回暖。

跨境电商行业内多家类目头部大卖都在冲刺上市。赛维的多品牌战略表现相对比较突出,相信很快会继子不语之后,称为跨境电商行业第二股!

END

目前国内跨境电商卖家普遍能在运营能力上做到非常强悍,但在品牌建设方面却有所缺失。这个短板如果能补上,跨境电商企业前途无量。

卖家如果希望获得长期发展,品牌化是必经之路。老板应该将品牌提升到公司最高级的战略高度,用至少3-5年的规划,来建立一个消费者喜爱并忠诚的品牌。跨境屋特别邀请曾参与或主导过国内多家一线出海品牌战略及执行的主理人Tracy,从欧洲回到国内,为卖家从点到面拆解用户理解和品牌建设,真正帮助卖家建立一套品牌方法论,指导公司品牌建立并长期发展。现在就通过海报中二维码进行报名,锁定出海品牌成功之道:

沃尔玛平台非常适合服装、3C、家居户外等产品的销售!

业内最有口碑的沃尔玛运营课,加量升级,继续启动!

为了帮助大家更快地成长起来,掌握沃尔玛平台的爆单密码,将销量快速起飞,我们特别邀请了曾在深圳”坂田五虎“之一的大卖负责沃尔玛账号、对平台深度运营经验的Linda老师,开展沃尔玛课程,将平台运营中需要注意的要点全部讲述出来。课程的内容非常详尽,还有90天线上咨询售后。

本次课程干货满满,全部是运营一线实操经验,还特别加上沃尔玛团队绩效管理的内容,备战旺季,加量升级,适合所有正在和准备运作沃尔玛平台的卖家。从零到进阶,从基础到高阶提升,都会非常有收获。

感兴趣的朋友,请点击以下海报中的二维码进行报名。

亚马逊封号依然厉害,储备账号是中大型卖家的必然选择,精品账号需求越来越大!关于亚马逊各类账号,以及账号风控的探讨,卖家朋友都可以添加小编咨询:

本篇文章来源于微信公众号: 跨境电商跨境屋