神!深圳大卖旗下21个品牌均营收过亿

最近,深圳跨境电商大卖赛维时代更新了创业板招股书,披露了2022年全年业绩及2023年一季度业绩预测。这家大卖旗下的品牌矩阵战略表现强势,共有21个品牌营收过亿。

去年6月,深交所披露赛维时代(首发)符合发行条件、上市条件和信息披露要求,通过创业板审议,正式过会。赛维目前处于提交注册状态,正等待注册结果。

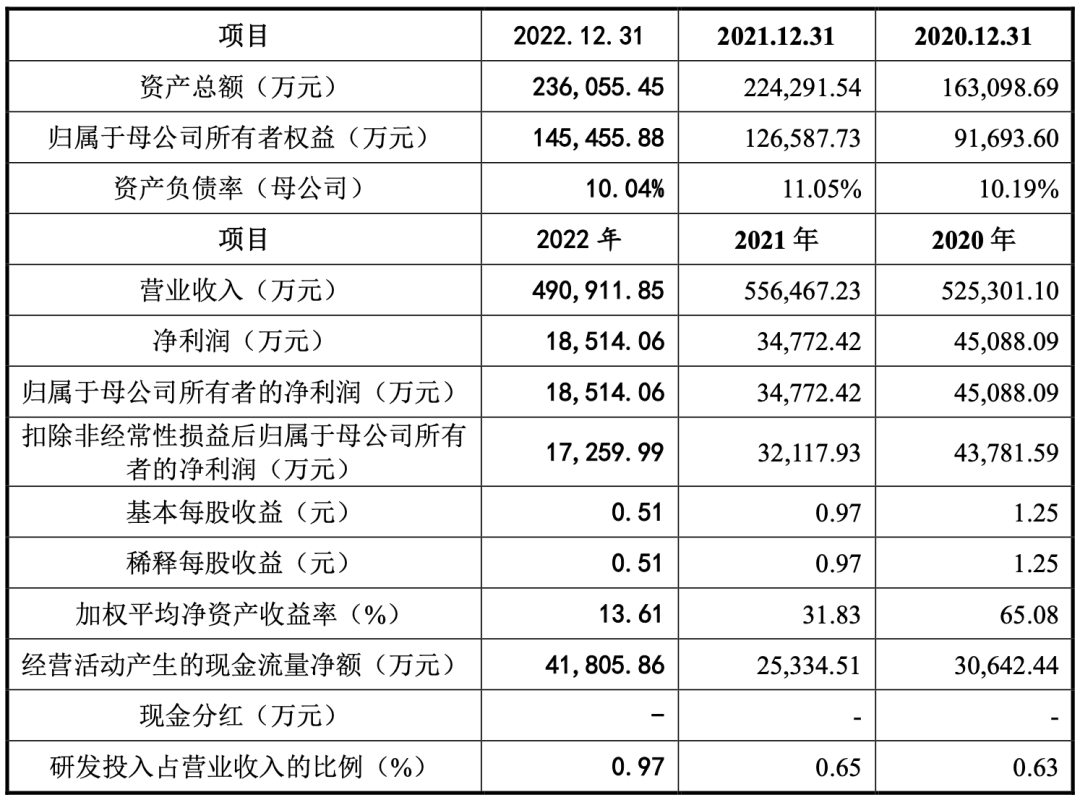

在最新一版招股书里,公司披露了多项最新的财务数据。

01

多品牌多账号体系,21个亿级品牌,净利率低

赛维时代将自己定义为一家“技术驱动的出口跨境品牌电商企业”,主要产品涵盖服饰配饰、百货家居、运动娱乐、数码汽摩等四大品类,拥有Ekouaer、Avidlove、Homdox、Coocheer、ANCHEER等多个知名品牌。基于构建品牌矩阵及发展多品类业务的战略考虑,公司采用了跨境电商行业较为常见的多账号开店经营模式,在 Amazon、Wish、eBay以及 Walmart 等第三方电商平台经营多个店铺。

公司基于全链路数字化能力和高效供应能力,充分发挥敏捷型组织架构优势,已具备了品牌矩阵支撑下的多品类延伸能力。报告期内,公司已孵化63个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为88.07%。其中,家居服品牌Ekouaer、男装品牌Coofandy、内衣品牌Avidlove、运动器材品牌ANCHEER 等21个品牌在报告期内营业收入过亿,占公司报告期内商品销售收入比重为 77.38%。截至2023年2月,Avidlove、 Ekouaer、Coofandy、ANCHEER等多个品牌的多款产品均处于Amazon Best Sellers细分品类前五。

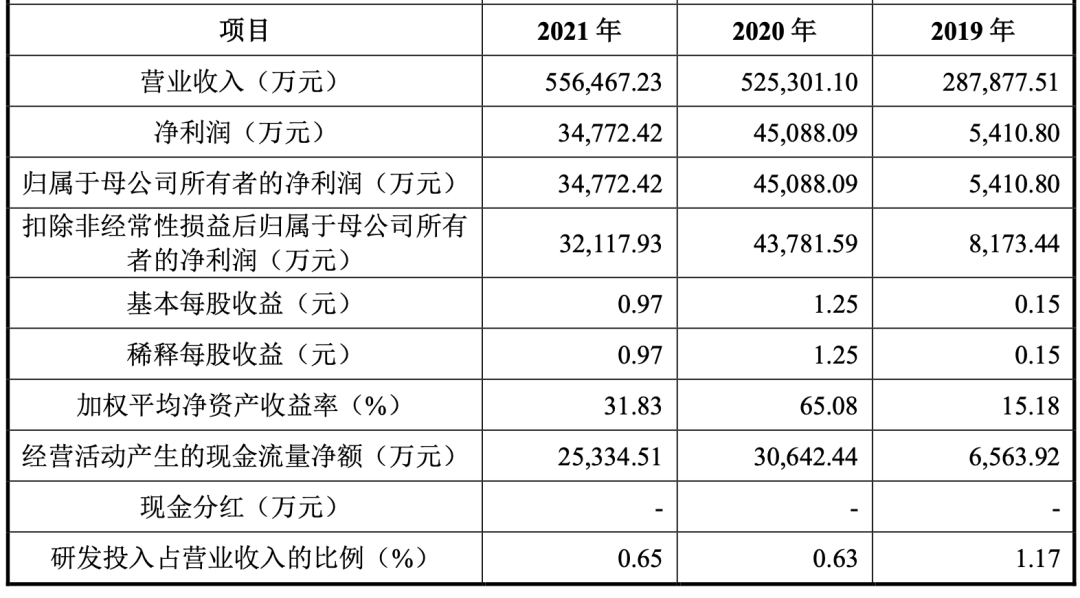

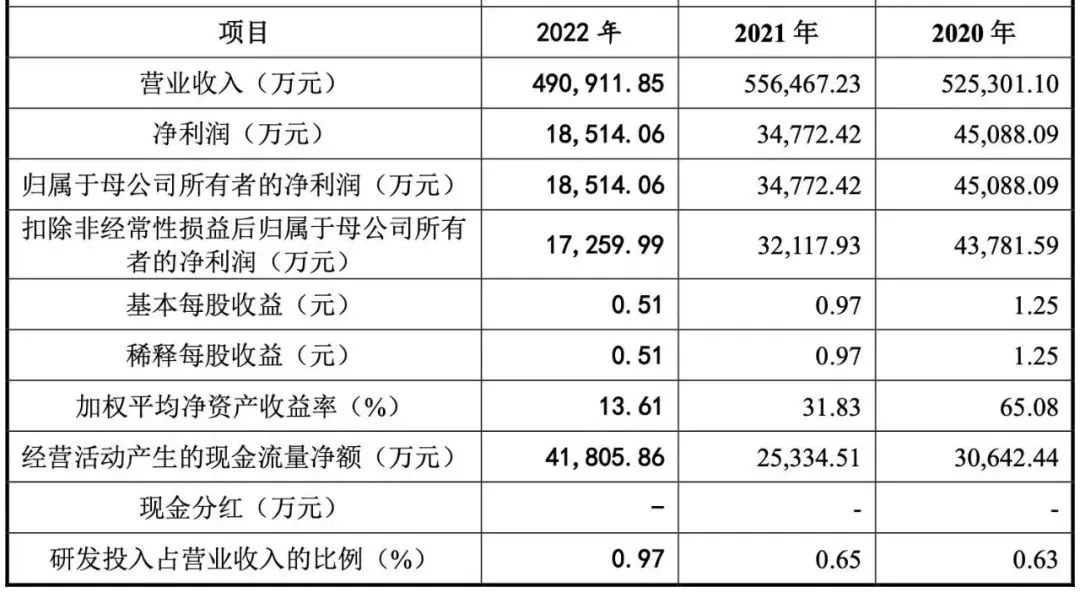

2020-2022年,公司实现营业收入分别为52.53亿元、55.65亿元和49.09亿元,2020-2022 年营业收入复合增长率为-3.33%。2020-2022 年。对应归属于母公司所有者的净利润分别为4.51亿元、3.48亿元和1.83亿元。从最近两年的营收净利对比来看,赛维时代的净利率在业内几家同规模的大卖中的相对较低的。同样,在研发投入来看,赛维时代的研发投入也相对较低,每年不到营收的1%。

02

公司职能架构及人员职能分布

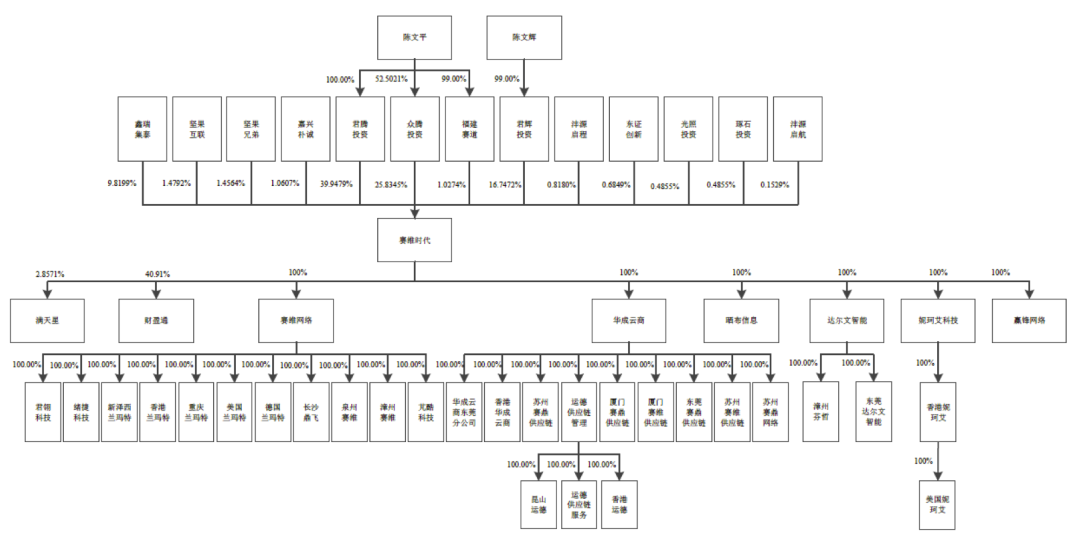

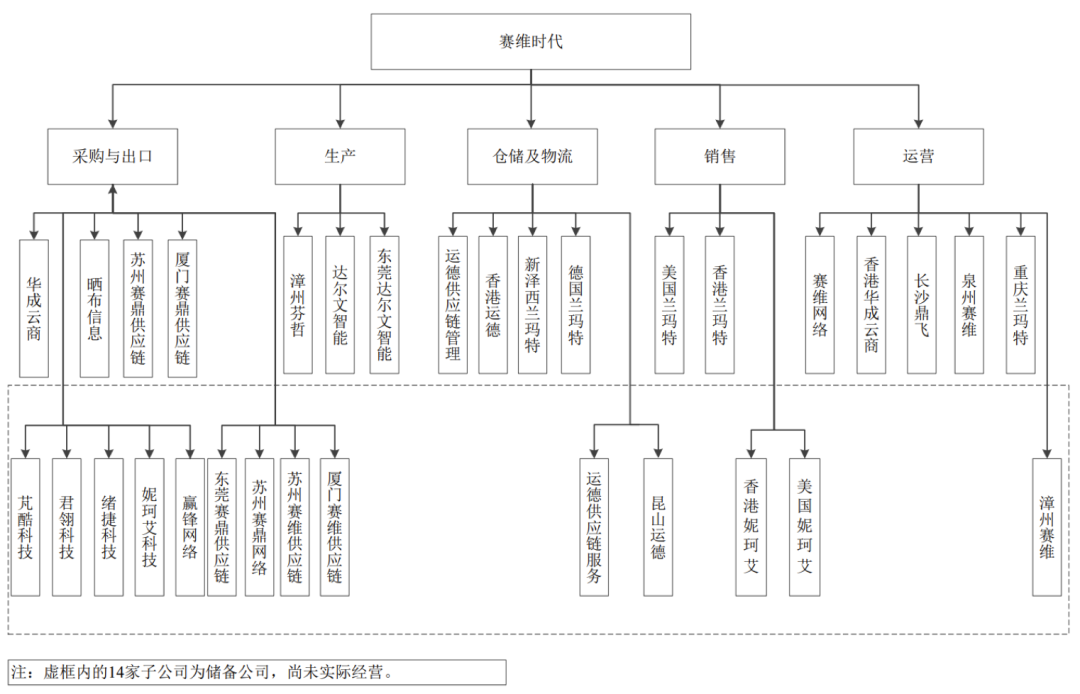

赛维时代公司主要子公司按其职能与分工可分为采购与出口类主体、生产类主体、 仓储及物流类主体、销售类主体、运营类主体五类。截至招股说明书签署之日,其股权架构如下:

按其职能与分工,赛维时代的组织架构则如下图所示:

除了以上子公司,赛维时代体系内还有603家用于开立店铺、未实际经营且无人员的子公司,简称“店铺公司”。

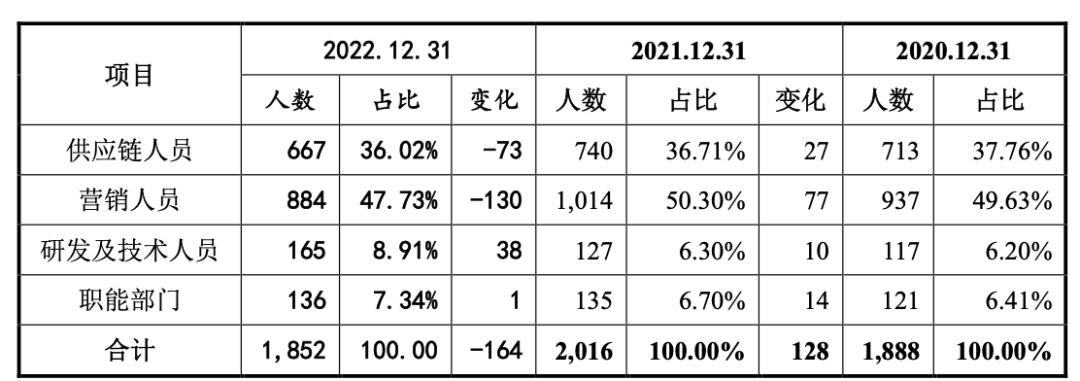

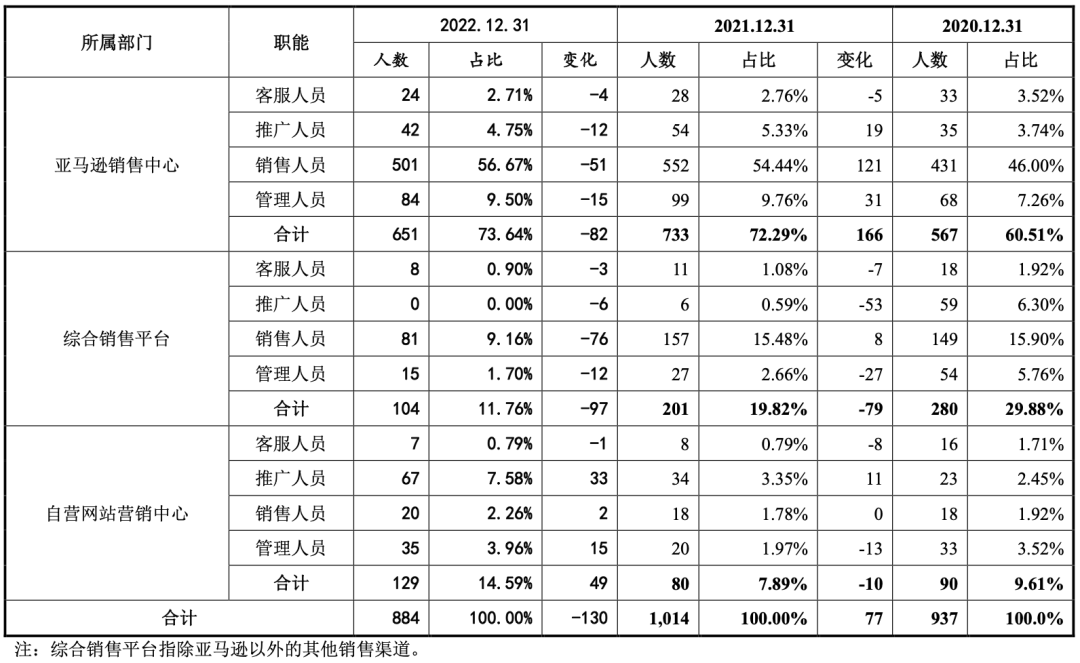

赛维时代公司员工按工作职能,可分为供应链人员、营销人员、研发及技术人员以及职能部门人员四类。其中,供应链人员主要负责产品的开拓、生产、采购和物流仓储等工作;营销人员主要负责营销推广、店铺运营以及售后服务等工作;;研发及技术人员主要负责公司IT系统的研发与维护工作;职能部门主要负责公司财务、行政、人力资源等相关管理工作。公司4 类人员的数量、占比及变化具体如下:

其中,亚马逊销售中心拥有超过600人,是最大的部门之一。

03

供应链优势

供应链管理能力是赛维时代的核心优势之一。赛维时代深耕服饰配饰产品业务线,基于多年积累的服装行业洞察及实践经验, 开发出基于遗传算法的服装柔性供应链系统,从而实现供应链数字化和高效、灵活的生产自动排程。

公司自研的服装柔性供应链系统通过GST标准工时系统、 MES(制造企业生产过程执行管理系统)、智能打版等子系统对工厂全链条进行 数字化,打通面辅料供应商、生产端、销售端,实现原材料配置、加工生产、成 衣库存与销售的联动。

在供应商端和生产端联动上,供应商可通过SCC供应链协同系统实时获知加工厂的面辅料需求情况,缩短备货周期,实现面辅料上下游 联动。在生产端和销售端联动上,客户订单需求情况将被实时传送到生产车间, 系统根据产能和订单交期,自动生成物料采购和后续的生产计划。

04

平台及产品业绩贡献

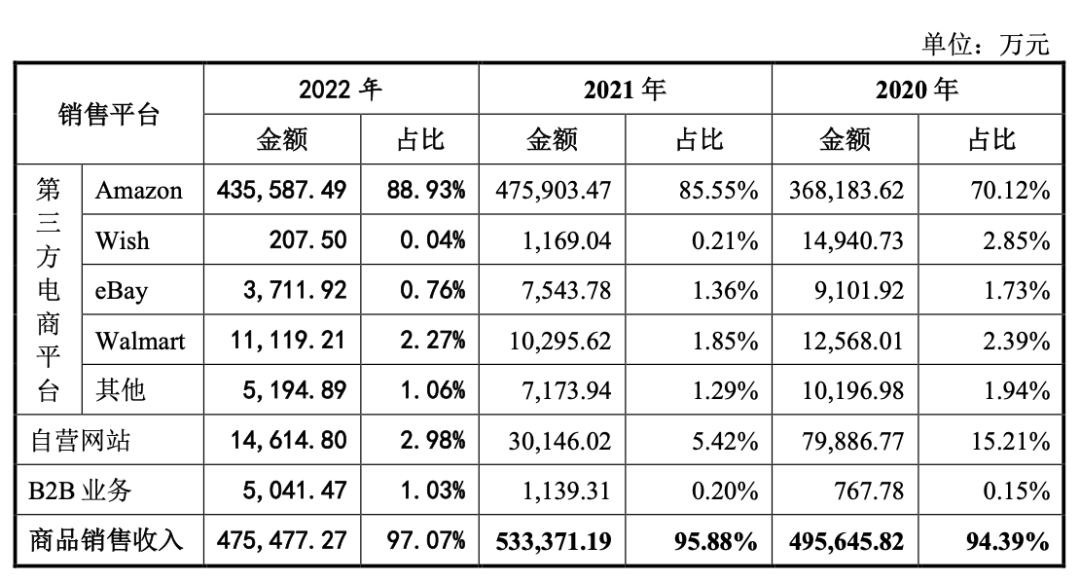

业绩构成方面,亚马逊在过去三年内销售比重越来越大。在过去三年里,赛维时代通过Amazon平台实现的销售收入(包括VC账号收入)分别为36.82亿元、47.59亿元和44.02亿元,占主营业务收入的比例分别为70.12%、85.55%和 89.86%。也就是说,到2021年,来自亚马逊平台的收入,在公司营收占比已经达到近9成。

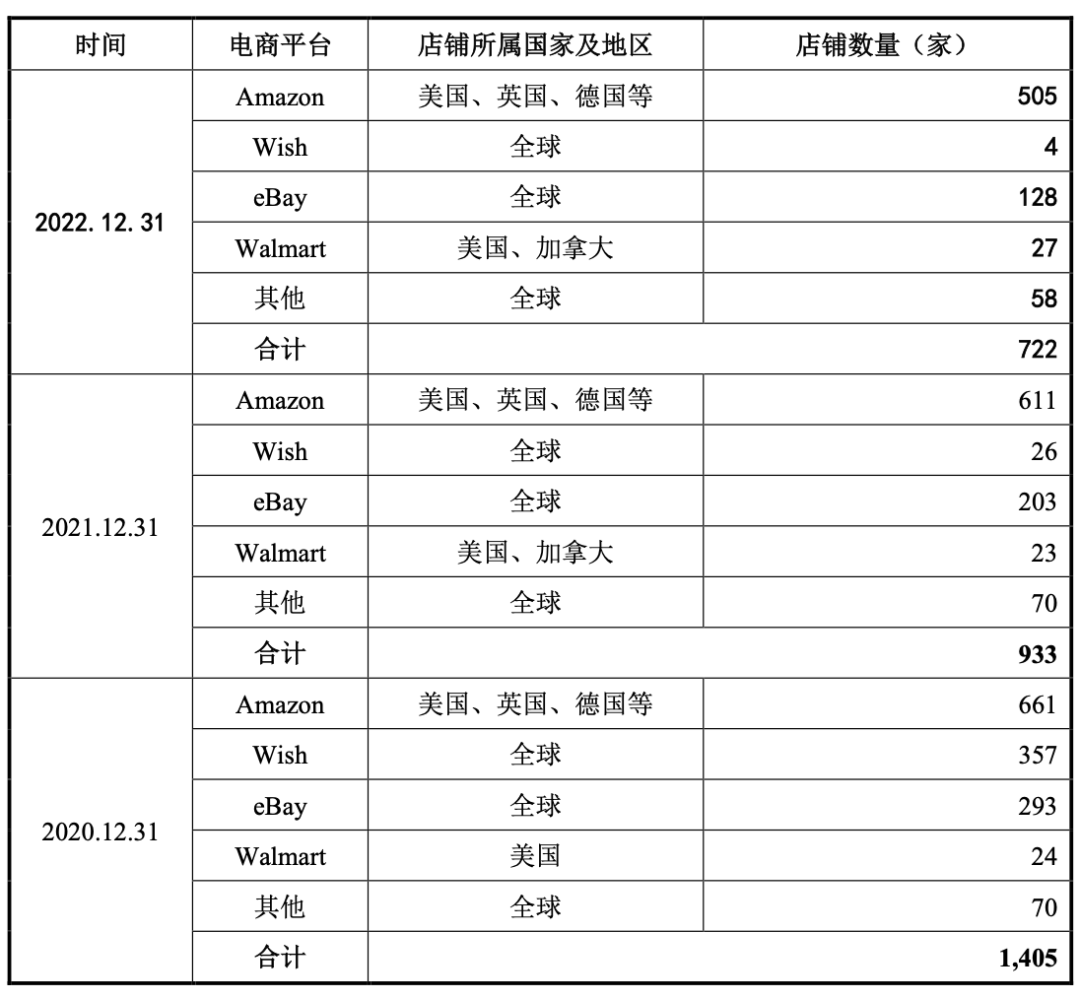

虽然公司逐年对店铺数量精简,2022年,赛维时代旗下的亚马逊店铺数量,仍然达到505家。

与之形成鲜明对比的是,Wish的比重逐年下降,2022年Wish的收入只剩下207.50万,是2020年1/10不到,在公司占比只有0.04%。

沃尔玛平台成为公司收入来源第二大的第三方平台,2022年收入达到1.11亿元。

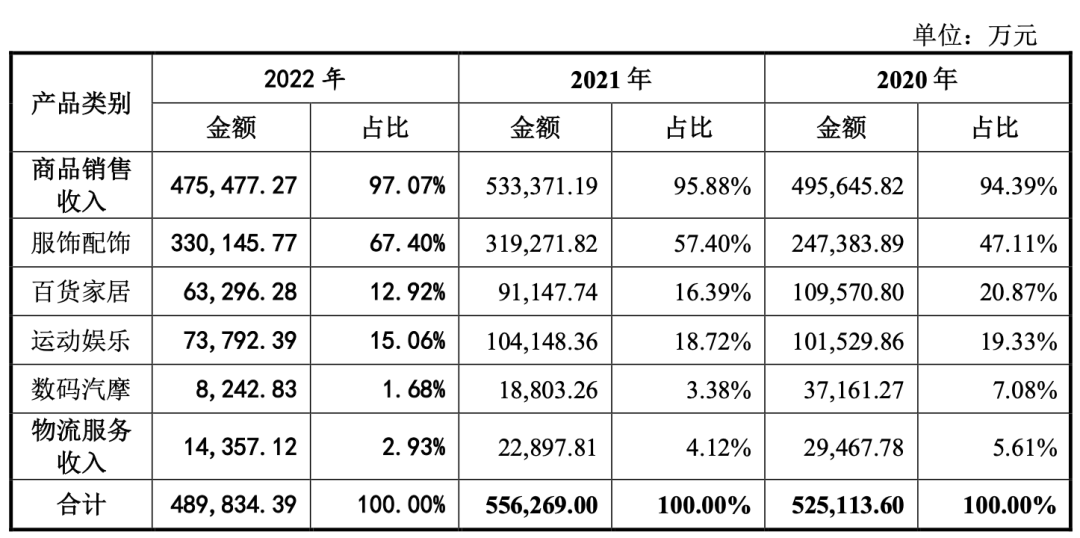

如果按产品类别来算,服装配饰一直是赛维最大的收入来源,2022年占比约67.40%。

05

风险提示

在公司的特别风险提示中,赛维时代提到的其中两项风险,也值得跨境电商卖家关注:

存货管理的风险

2019年-2022年,公司存货账面价值分别为46,636.81万元、85,134.35万元,89,200.84万元及60,478.15万元。报告期各期,公司存货周转率分别为2.26 次/年、2.65次/年,2.38次/年及2.25次/年,公司存货周转总体呈增长趋势。但如果未来公司产品不能持续紧跟市场需求变化,导致存货周转不畅、周转率下降,则可能存在存货跌价的风险。

除存放于FBA仓的存货外,公司存放于海外仓、国内仓的存货,或其他在途的存货,若管理不善,出现损失或损害等情况,将造成公司财产的直接损失, 进而对经营业绩造成不利影响。

未来营业收入快速增长的可持续性风险

赛维时代招股书提到,2021 年下半年以来, 外部环境有所波动,亚马逊库容新政、封号潮下同行的低价清货行为、叠加阶段性因素助推的境外线上消费潮有所消退对非服装品类(如居家相关的家居用品、办公用品、健身设备等品类)的短期市场供求造成较大冲击,致使公司非服装品类的营业收入受到较大影响,从而导致 2021年公司营业收入相比2020年增长较少,增长幅度为 5.93%。2022年公司营业收入则相比2021年同期下降 11.78%。由于外部不确定性等各种因素,未来营业收入快速增长的可持续性实际是不能确保的。

06

关键财务数据

如果将2019年-2022年四年的主要财务数据合并起来看,赛维时代营业收入分别为28.79亿元,52.53亿元,55.65和49.09亿元,归属于母公司股东的净利润分别为8173万元,4.51亿元,3.48亿元和1.85亿元。四年来经营活动产生的现金流量净额均为正数,但是都没进行现金分红。

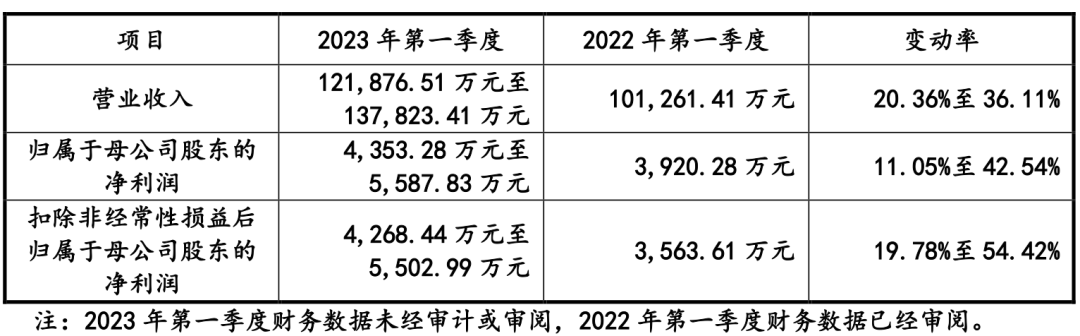

根据公司的测算,2023年第一季度营收预计为12.19亿元-13.78亿元,同比增长20.36%-36.11%,归属于母公司股东的净利润预计为4353.28万元-5587.83万元,同比增长11.05%-42.54%。从一季度的业绩来看,赛维时代业绩开始回暖。

跨境电商行业内多家类目头部大卖都在冲刺上市。赛维的多品牌战略表现相对比较突出,相信很快会继子不语之后,称为跨境电商行业第二股!

END

全球局势动荡,将供应链布局到越南等东南亚国家,成为很多出海企业规避风险、保持业务稳定和提升利润的有效手段。在中大卖家中,这个趋势,会越来越明显。大家需要拥抱变化,及时调整!

越南有如此多的机会,知名出海企业都在逐步布局越南。跨境屋也在充分考察当地后,准备组织志同道合的卖家,到越南进行深度电商、运营、投资等方面的考察,帮助大家从从资金安全进出、供应链考察、产业园、工厂投资等各个环节,全面了解越南,为当地寻找替代供应链,开发新市场,仓储物流和公司运营,做好充分准备。

首期越南深度游学考察,定于7月初,详情可以添加小编咨询:

尽管亚马逊平台竞争激烈,VC大卖普遍过得比较滋润。跨境屋VC大卖俱乐部精品特训营再次推出,全新一期“头部卖家前沿运营管理王牌特训营”!

本次特训营力邀行业内知名大卖、凭借VC账号获得极其丰厚收入的公司创始人Tony,VC账号实战高手Y老师,全面解密印钞力十足的“亚马逊黑科技”背后面纱,从顶层思路、本土化运营、AI选品及广告投放落地、团队管理、SC/VC联动、VC账号全阶解读等各个维度全面讲透,帮助卖家拿到VC大卖圈子入场券,实现2023倍数增长!

VC账号本身非常难得,圈子也很小,都是行业内的高手。和级别相当的老板一起当同学,也是极为难得的交流机会。这次特训营主讲SC/VC高维级别的思路及落地,适合年销售额1000万美金以上VC卖家以及SC卖家老板、主要股东及运营负责人。

除了特训营授课,全年还有持续不断的亿级老板同学会分享活动,每次聚会都是名副其实的“百亿盛宴”。因此,进入跨境屋VC大卖俱乐部的名额非常珍贵,感兴趣的朋友,现在就通过海报下方二维码咨询。

本篇文章来源于微信公众号: 跨境电商跨境屋