重磅!三家跨境电商大卖或将同时敲钟

5月初,三家在创业板上市排队已久的标杆企业,致欧科技,赛维时代,康力源,均已注册生效,可能会同时上市。

代表三个不同类目、三种不同创业模式的三家跨境电商说企业,致欧科技、赛维时代,康力源,最近都在创业板注册生效,即将正式敲钟。跨境电商行业的资本盛宴,让人感到热闹非凡!

致欧家居,跨境电商家居一哥

致欧家居创立自2010年,总部位于郑州,垂直于家居品类,是国内跨境电商类目的顶级大卖,也是行业内公认的跨境电商家居类目第一大卖家。

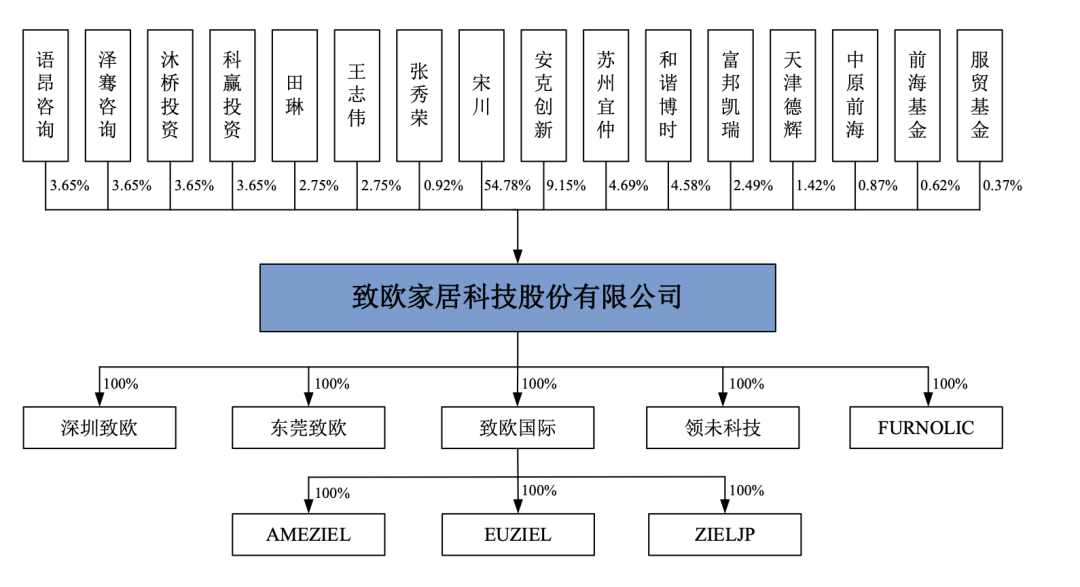

在最新发布的招股书中,公司拥有3家境内子公司和5家境外子公司,安克创新为第二大直接股东,持股9.15%。公司的股权结构如下:

在经营方向上,致欧家居公司以“全球互联网家居领先品牌”为长期发展战略定位。产品路线图以“家”的全场景全品类规划为边界,致力于打造以“高性价比(Value for money)”、 “全家居场景(Variety)”和“时尚风格设计(Stylish)”为核心特点,对标“宜家”的线上一站式家居品牌,产品不断向系列化、风格化、全生活场景的方向拓展。

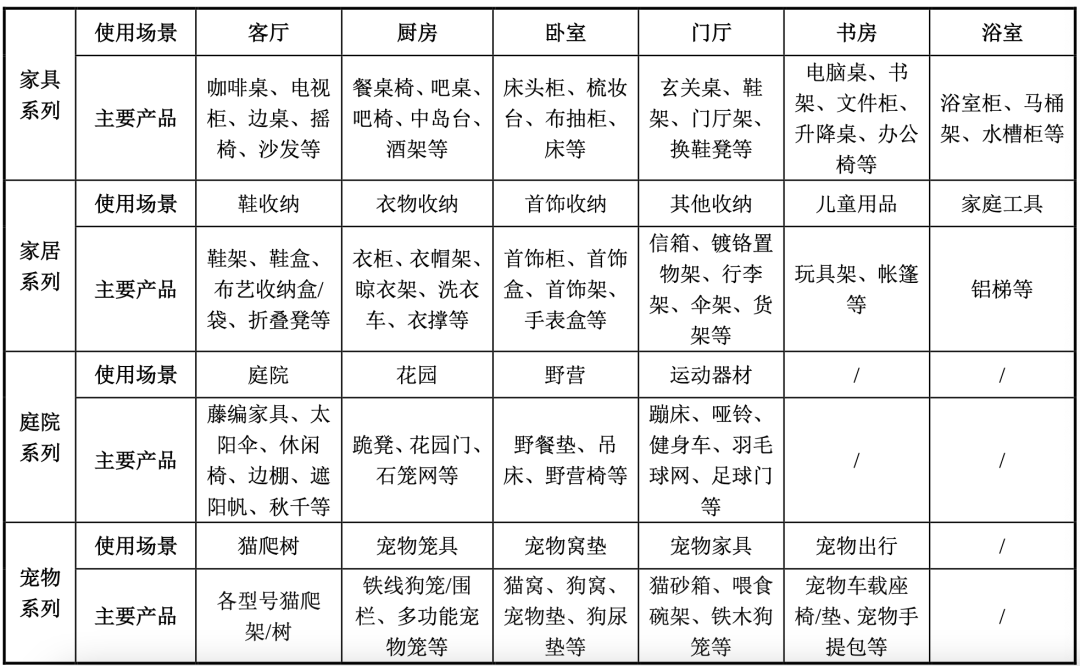

致欧家居的产品,基本覆盖了家居中每一个角落。

概括起来,家具,家居,庭院,宠物是致欧家居的四大产品线,其中“家具+家居”收入占比超过80%。

在销售区域上,欧洲是致欧家居最重要的市场,过去三年收入占比都在60%左右。因此,欧元和英镑的下跌,让致欧十分受伤。仅在2022年一季度,致欧家居确认汇兑损失达到1237.48万元。

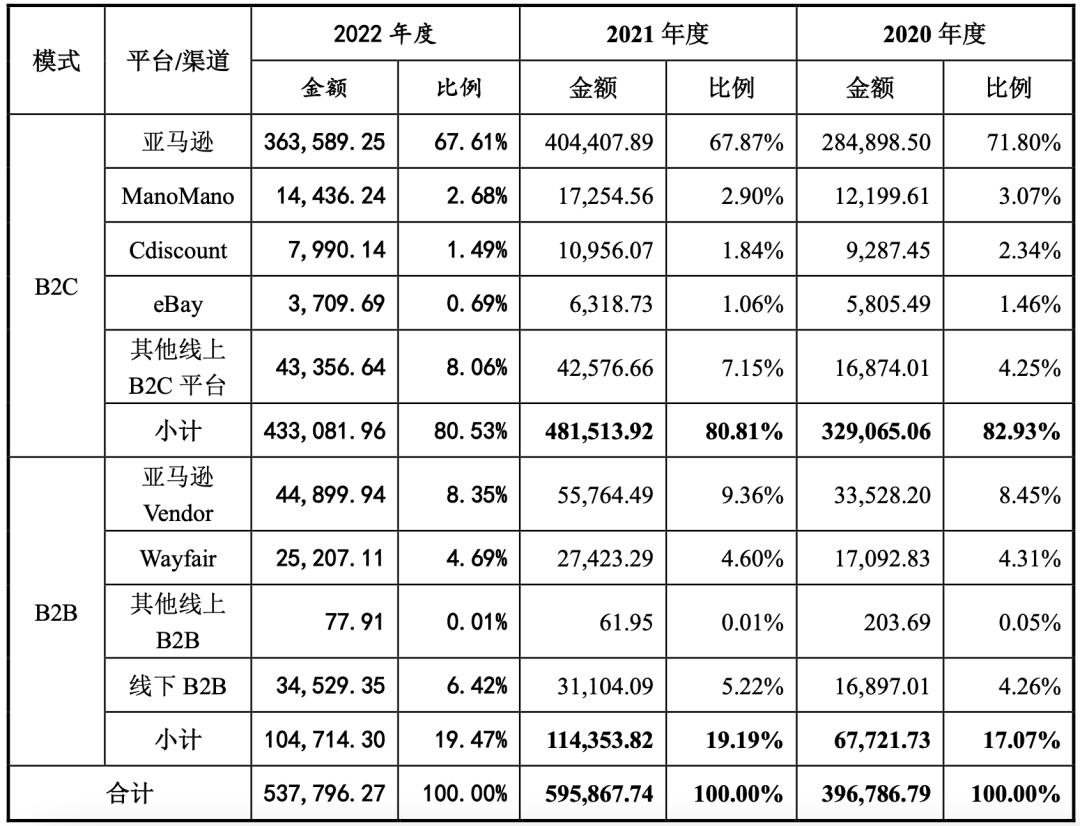

至今,致欧旗下拥有SONGMICS、VASAGLE、FEANDREA三大自有品牌,历时多年已跻身亚马逊欧美市场备受消费者欢迎的家居品牌之列,以亚马逊、ManoMano、Cdiscount、eBay、Wayfair等全球知名电商平台建立了稳固的销售渠道。

其中,亚马逊是致欧的第一大收入平台。在2019年-2022年,公司通过亚马逊的B2C平台实现的销售收入占主营业务收入的比例分别达到81.13%、71.80%、67.87%和67.61%。如果加上亚马逊VC账号部分的收入,亚马逊的收入贡献超过3/4。

而根据Marketplace Pulse的监测数据显示,截至2022年2月28日,致欧的店铺在法国、德国、西班牙和意大利亚马逊平台第三方卖家中分别排名第三、第九、第五和第六,在美国、英国亚马逊第三方卖家排名中同样位居前列。

如果回顾过去四年的增长速度,Wayfair无疑是最抢眼的。致欧家居2021年在Wayfair的收入达到2.74亿元,是2019年的6倍之多。而在2022年,Wayfair在致欧内部的收入比重仍在进一步提高,达到4.69%。

而根据致欧家居此前披露的数据,完成近60亿的收入,公司经营的店铺数量,仅有30个,其中亚马逊的店铺占一半,有15个。可见致欧确实是非常强大的精品模式企业,每个店铺都是要极大精细化运营,风控手段十分强大。

另外,还有一个重要的数据可以参考,那就是退货率。虽然我们都认为亚马逊惯着顾客,退货率偏高。但从致欧的数据来看,它的家居产品退货率最高的并不是亚马逊,而是OTTO和Kaufland,OTTO的退货率超过5%。对于大件家具产品,退货对利润损耗尤其明显,需要尽量避免。

在研发方面,2020-2022年,致欧科技的研发费用分别为1276.93万元,2451.04万元和4501.06万元,年复合增长率达87.75%。

大件家居产品并不性感,没那么科技元素。在产品研发方向上,主要是在满足集装箱体积利用最大化、适配平台仓储配送费收费尺寸标准和长距离远程运输的前提下,进行产品创新、结构创新和工艺创新。

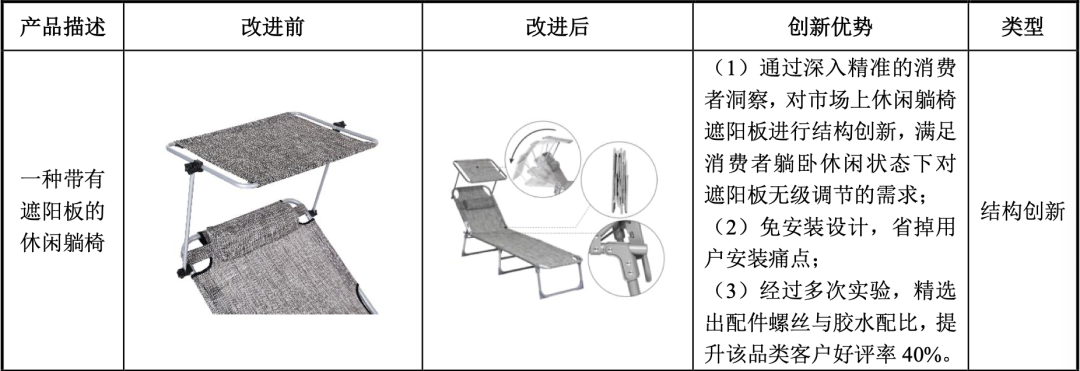

对体积和重量较大的家具家居产品,采用可拆装的结构设计和耐碰摔的平板包材设计,以模块化部件、可拆卸式组装、扁平化包装的研发理念为导向, 结合对海外消费者的洞察分析,持续改进优化产品设计、结构、工艺,实现产品在美学、人体工学、性能等多方面的融合创新。

例如,这款带有遮阳板的休闲躺椅,经改进后,客户好评率提升了40%。

又如,致欧的分节款电视柜,通过新的工艺,有效解决1.4米、1.6米、1.8米电视柜不能进入平台仓问题,包装体积由150cm*50cm*10cm下降至86cm*48cm*15cm,大量节约了物流仓储费用。

致欧科技有一个“蘑菇式模型”理论,将产品的研发过程分为三个阶段:第一个阶段是基础层面,构筑产品零部件平台,其中包含大量的标准 通用件和适量非标件;第二个阶段是组合成型阶段,即由零部件通过不同的排列组合形成多样化的产品;最后,当将组合而成的产品置于使用场景中,通过丰富的CMF(Color,Material & Finish,颜色、材料、表面处理)的变化,构建起不同的产品矩阵,最终实现产品开发周期缩短、原材料采购及生产规模化的优势。

截至2022年6月30日,公司产品涉及223个细分品类,产品SPU数量达3167个,每个细分品类都有相对独立的产品设计特点和材质要求。

过去三年里,致欧每年新增的自主研发的产品设计款式数量分别为 1587个、 873个和1028个,其中最终定稿生产的产品款式数量分别为 582个、420个和535个。2020-2022 年,公司自主研发的研发成果带来的收入及其占营业收入的比例情况如下:

供应链方面,致欧花了大量人力物力投入海外仓。截至2022年12月 31日,公司位于德国、美 国、中国、英国的境内外自营仓面积合计超过28万平方米,而且以第三方专业物流服务商提供的仓储物流服务作为有效补充,从而实现海外各地消费者发货需求的及时响应。为了保证高效、精准的库存管理,提高仓储物流的运营管理效率和服务时效性,公司自主开发了WMS仓储管理系统,结合内部仓储动态仓位、发货路径优化等技术,实现了仓储物流效率的优化。

对于大货类型卖家,存货管理能力特别重要。存货管理能力高低,将关系到公司的存货跌价风险,以及资金占用压力。

2020年-2022年报告期末,致欧家居存货账面价值分别为85,865.35万元、105,170.86万元和68,900.17万元,占资产总额的比例分别为 47.83%、30.70%和19.81%,2020年和2021年存货金额占比尤其高。

如此大规模的存货,会增加公司的存货跌价风险和资金占用压力。作为跨境电商企业,如果公司不能优化库存管理、合理控制存货规模,可能导致产品滞销、存货积压,将需要对存货计提大额跌价准备或予以报损。2020年-2022年报告期各期末, 公司计提的存货跌价准备分别为1,357.15万元、2,298.70万元和1,015.78万元。

库存周转确实是跨境电商卖家的共性问题,规模越大,看起来越缺钱。资本运作,也成为了必然选择。

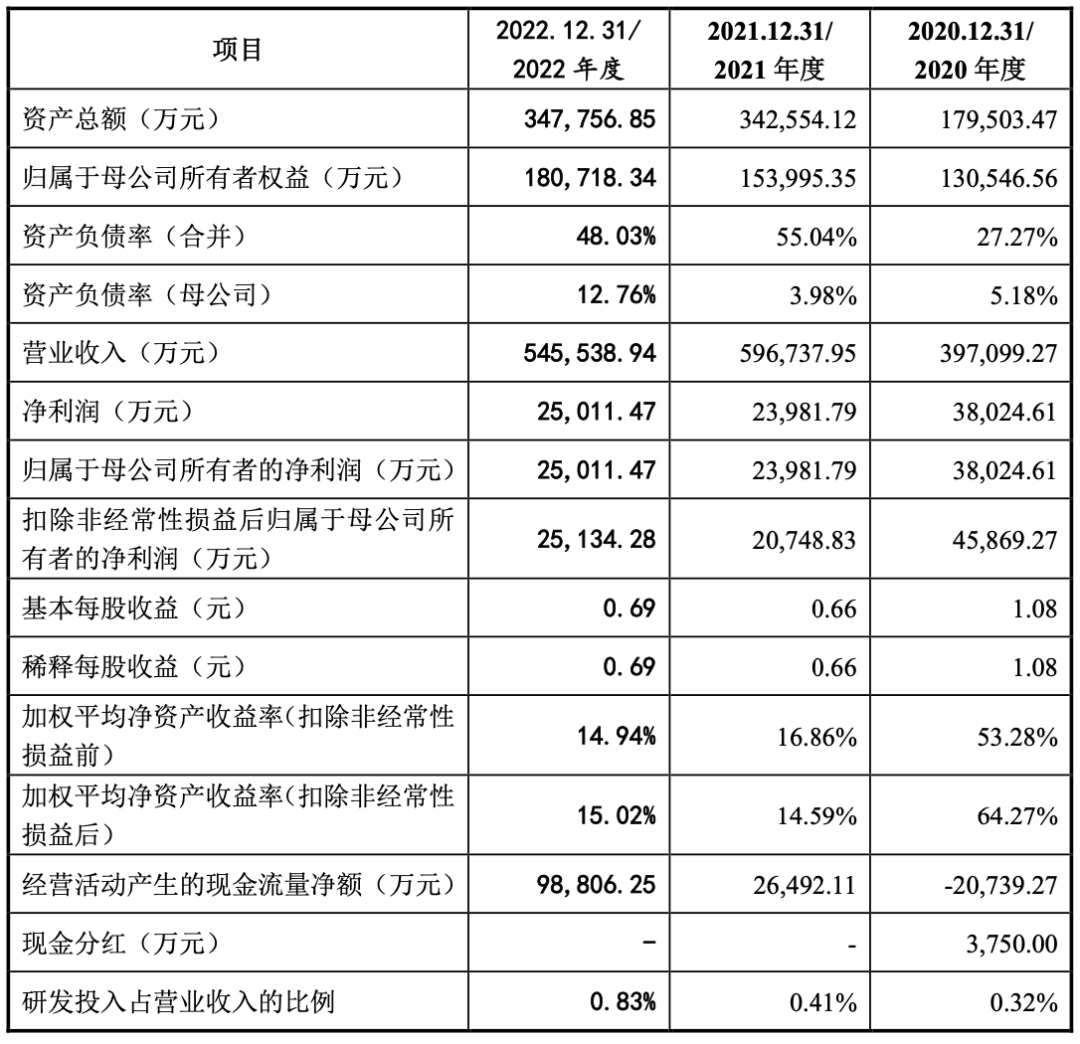

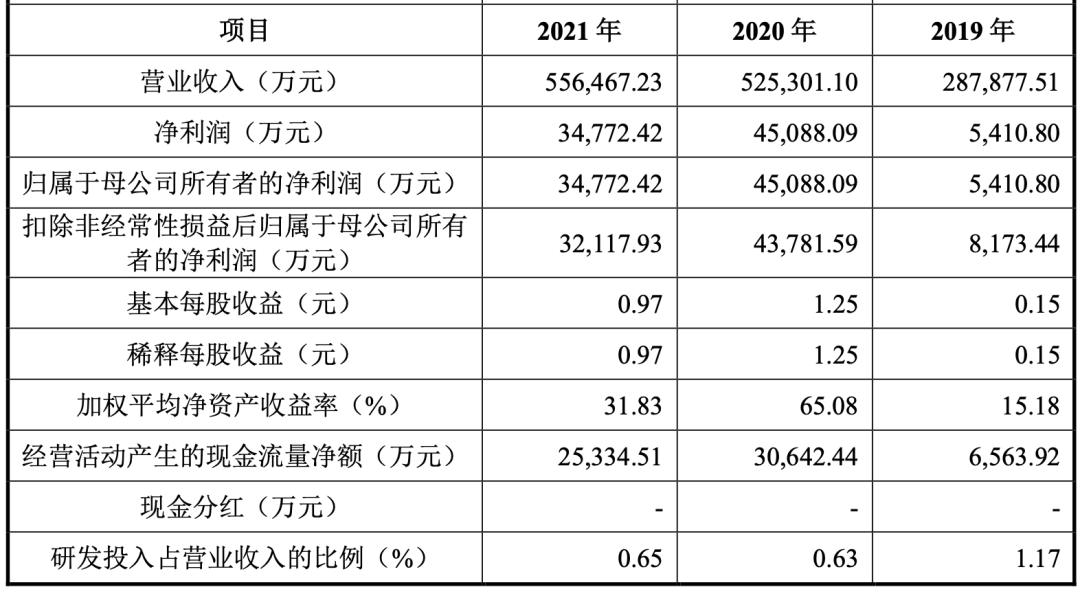

2020-2022年,致欧家居实现营业收入分别为39.71亿元、59.67亿元和54.55亿元,归属于母公司股东净利润分别为3.80元、2.40亿元和 2.50亿。致欧的营业额在2019-2021年三年期间实现了倍速增长,2022年则有所下滑。

2023年一季度,公司预计实现营业收入12.20亿元-13.20亿元,较上年同期下降7.50%至14.51%,归属于母公司所有者的净利润7300万元-8300万元,较上年同期增长41.92%至61.36%。

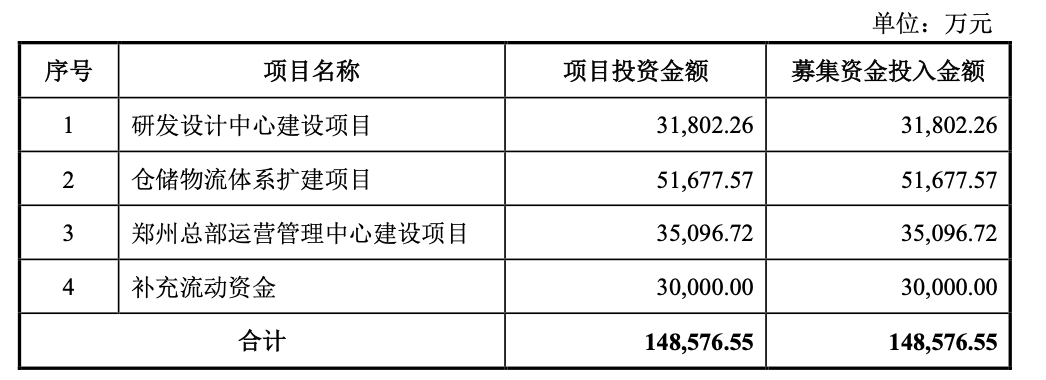

通过上市,致欧家居将募集约14.86亿元,主要用于研发设计中心建设项目、仓储物流体系扩建项目、郑州总部运营管理中心建设项目和补充流动资金。

赛维时代,从铺货天王到品牌巨头

赛维时代将自己定义为一家“技术驱动的出口跨境品牌电商企业”,主要产品涵盖服饰配饰、百货家居、运动娱乐、数码汽摩等四大品类,拥有Ekouaer、Avidlove、Homdox、Coocheer、ANCHEER等多个知名品牌。基于构建品牌矩阵及发展多品类业务的战略考虑,公司采用了跨境电商行业较为常见的多账号开店经营模式,在 Amazon、Wish、eBay以及 Walmart 等第三方电商平台经营多个店铺。

公司基于全链路数字化能力和高效供应能力,充分发挥敏捷型组织架构优势,已具备了品牌矩阵支撑下的多品类延伸能力。报告期内,公司已孵化63个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为88.07%。其中,家居服品牌Ekouaer、男装品牌Coofandy、内衣品牌Avidlove、运动器材品牌ANCHEER 等21个品牌在报告期内营业收入过亿,占公司报告期内商品销售收入比重为 77.38%。截至2023年2月,Avidlove、 Ekouaer、Coofandy、ANCHEER等多个品牌的多款产品均处于Amazon Best Sellers细分品类前五。

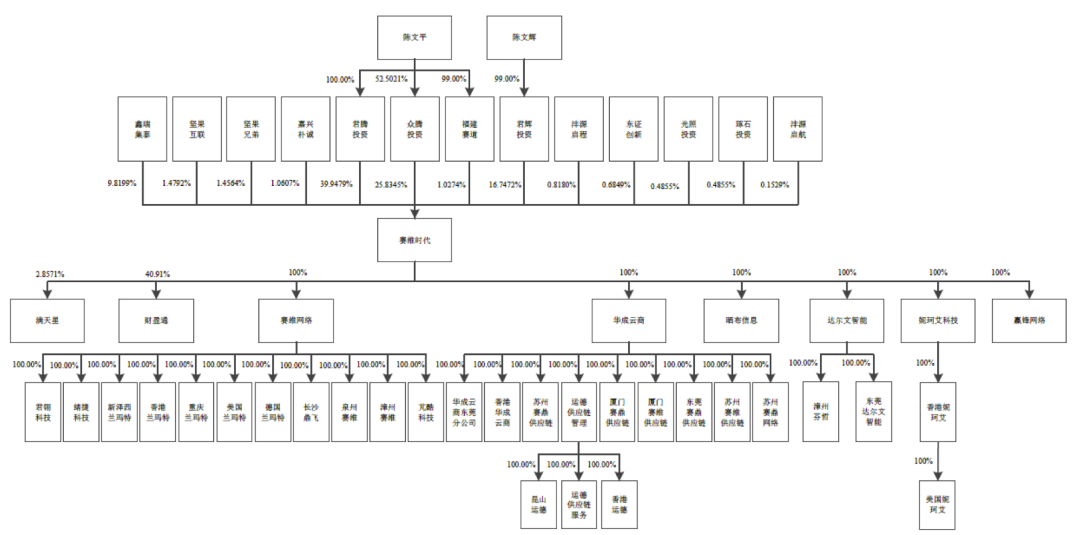

赛维时代公司主要子公司按其职能与分工可分为采购与出口类主体、生产类主体、 仓储及物流类主体、销售类主体、运营类主体五类。截至招股说明书签署之日,其股权架构如下:

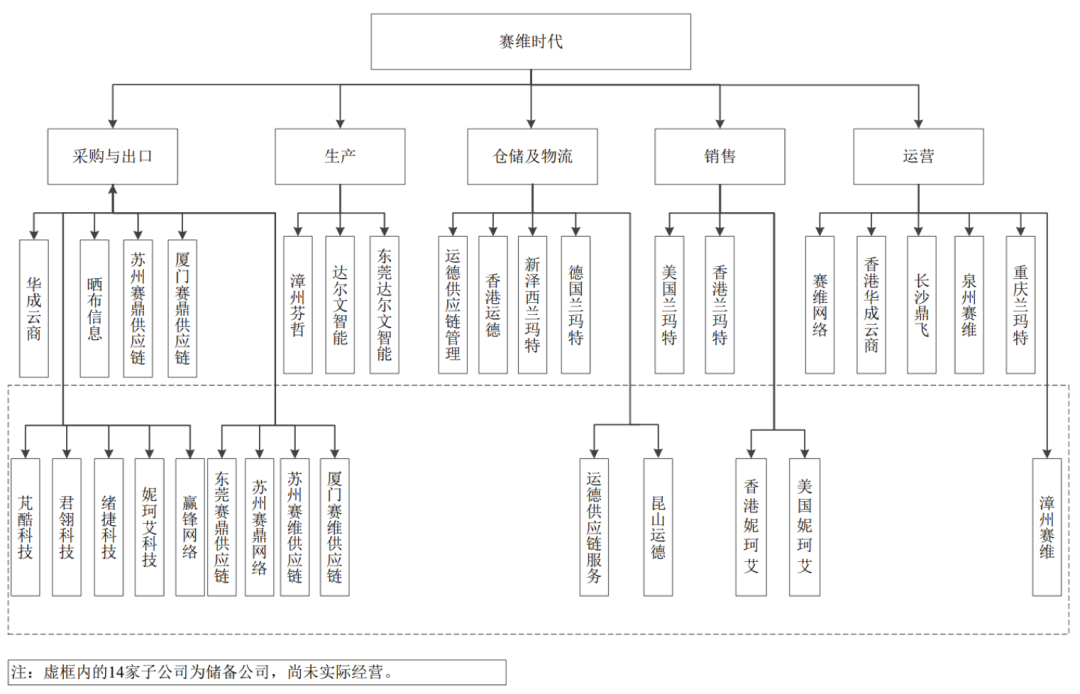

按其职能与分工,赛维时代的组织架构则如下图所示:

除了以上子公司,赛维时代体系内还有603家用于开立店铺、未实际经营且无人员的子公司,简称“店铺公司”。

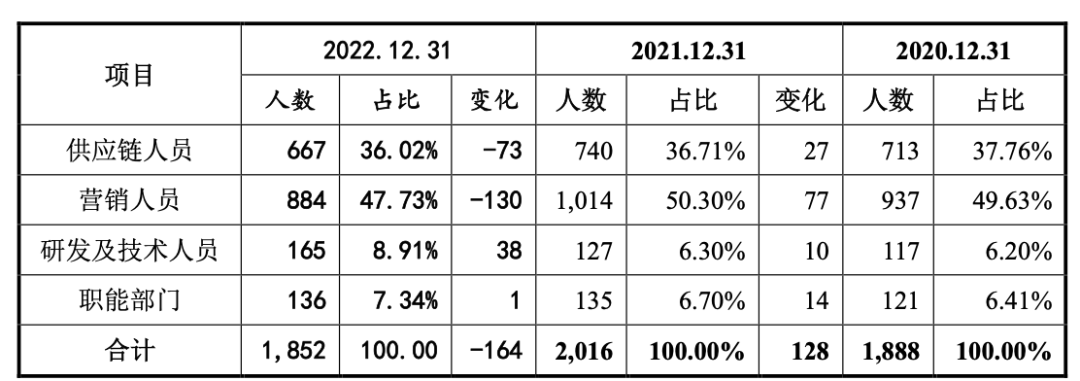

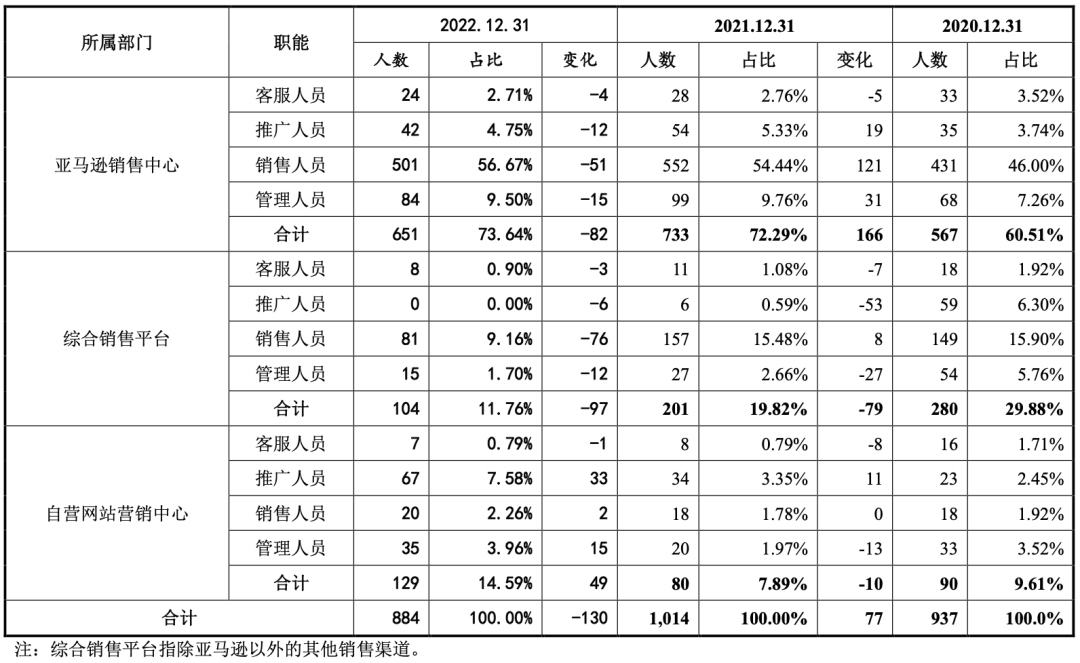

赛维时代公司员工按工作职能,可分为供应链人员、营销人员、研发及技术人员以及职能部门人员四类。其中,供应链人员主要负责产品的开拓、生产、采购和物流仓储等工作;营销人员主要负责营销推广、店铺运营以及售后服务等工作;;研发及技术人员主要负责公司IT系统的研发与维护工作;职能部门主要负责公司财务、行政、人力资源等相关管理工作。公司4 类人员的数量、占比及变化具体如下:

其中,亚马逊销售中心拥有超过600人,是最大的部门之一。

供应链管理能力是赛维时代的核心优势之一。赛维时代深耕服饰配饰产品业务线,基于多年积累的服装行业洞察及实践经验, 开发出基于遗传算法的服装柔性供应链系统,从而实现供应链数字化和高效、灵活的生产自动排程。

公司自研的服装柔性供应链系统通过GST标准工时系统、 MES(制造企业生产过程执行管理系统)、智能打版等子系统对工厂全链条进行 数字化,打通面辅料供应商、生产端、销售端,实现原材料配置、加工生产、成 衣库存与销售的联动。

在供应商端和生产端联动上,供应商可通过SCC供应链协同系统实时获知加工厂的面辅料需求情况,缩短备货周期,实现面辅料上下游 联动。在生产端和销售端联动上,客户订单需求情况将被实时传送到生产车间, 系统根据产能和订单交期,自动生成物料采购和后续的生产计划。

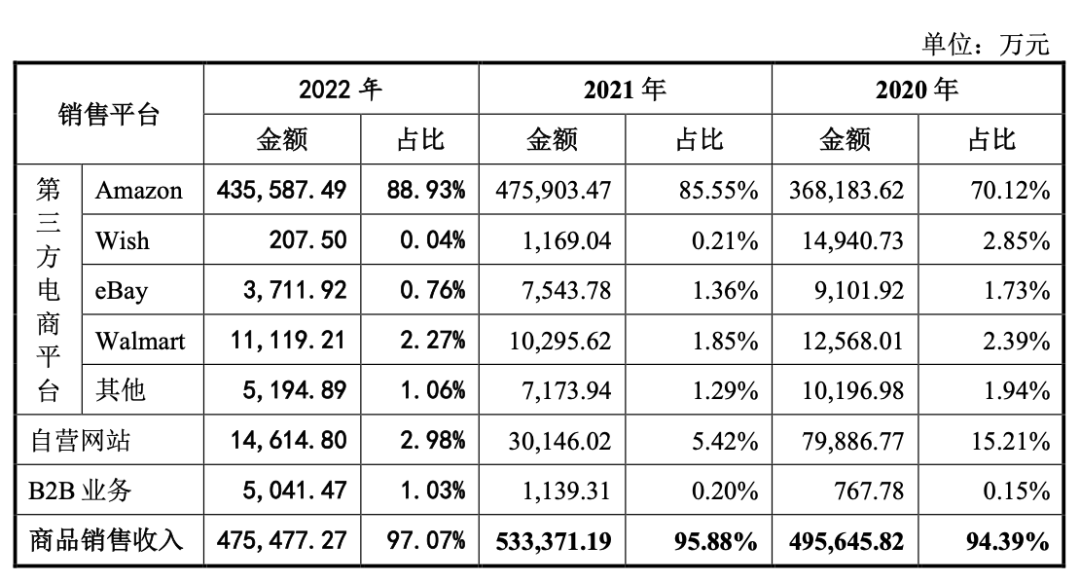

业绩构成方面,亚马逊在过去三年内销售比重越来越大。在过去三年里,赛维时代通过Amazon平台实现的销售收入(包括VC账号收入)分别为36.82亿元、47.59亿元和44.02亿元,占主营业务收入的比例分别为70.12%、85.55%和 89.86%。也就是说,到2021年,来自亚马逊平台的收入,在公司营收占比已经达到近9成。

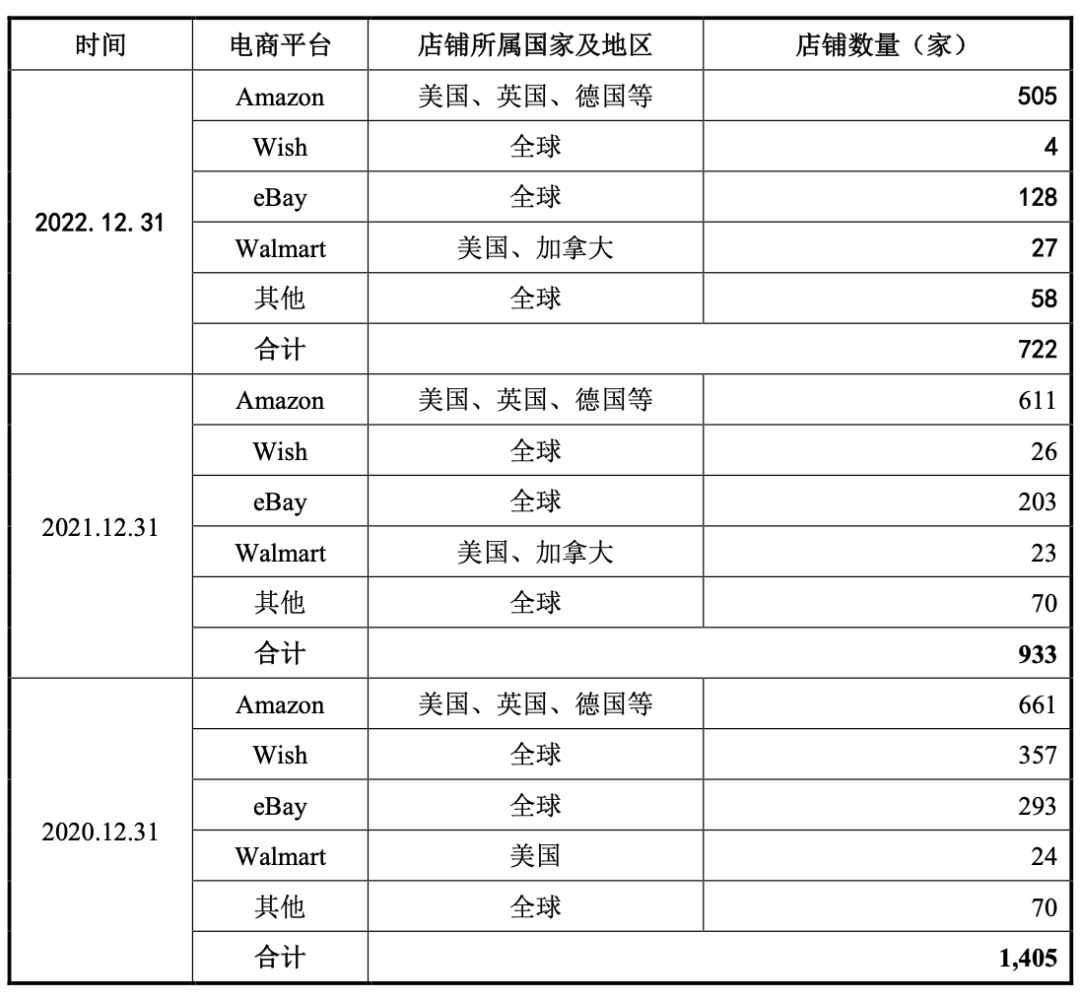

虽然公司逐年对店铺数量精简,2022年,赛维时代旗下的亚马逊店铺数量,仍然达到505家。

与之形成鲜明对比的是,Wish的比重逐年下降,2022年Wish的收入只剩下207.50万,是2020年1/10不到,在公司占比只有0.04%。

沃尔玛平台成为公司收入来源第二大的第三方平台,2022年收入达到1.11亿元。

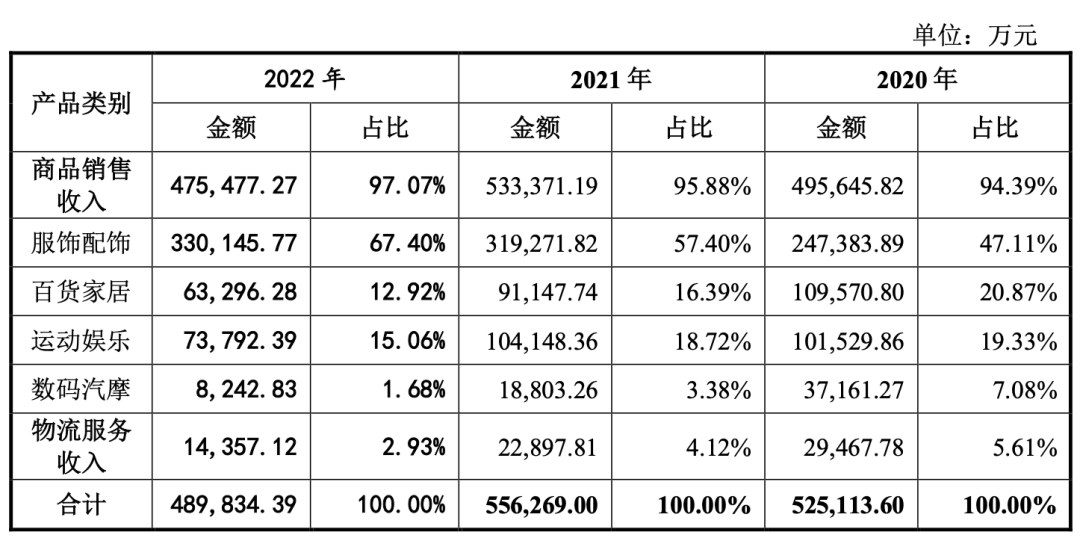

如果按产品类别来算,服装配饰一直是赛维最大的收入来源,2022年占比约67.40%。

在公司的特别风险提示中,赛维时代提到的其中两项风险,也值得跨境电商卖家关注:

存货管理的风险

2019年-2022年,公司存货账面价值分别为46,636.81万元、85,134.35万元,89,200.84万元及60,478.15万元。报告期各期,公司存货周转率分别为2.26 次/年、2.65次/年,2.38次/年及2.25次/年,公司存货周转总体呈增长趋势。但如果未来公司产品不能持续紧跟市场需求变化,导致存货周转不畅、周转率下降,则可能存在存货跌价的风险。

除存放于FBA仓的存货外,公司存放于海外仓、国内仓的存货,或其他在途的存货,若管理不善,出现损失或损害等情况,将造成公司财产的直接损失, 进而对经营业绩造成不利影响。

未来营业收入快速增长的可持续性风险

赛维时代招股书提到,2021 年下半年以来, 外部环境有所波动,亚马逊库容新政、封号潮下同行的低价清货行为、叠加阶段性因素助推的境外线上消费潮有所消退对非服装品类(如居家相关的家居用品、办公用品、健身设备等品类)的短期市场供求造成较大冲击,致使公司非服装品类的营业收入受到较大影响,从而导致 2021年公司营业收入相比2020年增长较少,增长幅度为 5.93%。2022年公司营业收入则相比2021年同期下降 11.78%。由于外部不确定性等各种因素,未来营业收入快速增长的可持续性实际是不能确保的。

如果将2019年-2022年四年的主要财务数据合并起来看,赛维时代营业收入分别为28.79亿元,52.53亿元,55.65和49.09亿元,归属于母公司股东的净利润分别为8173万元,4.51亿元,3.48亿元和1.85亿元。四年来经营活动产生的现金流量净额均为正数,但是都没进行现金分红。

从最近两年的营收净利对比来看,赛维时代的净利率在业内几家同规模的大卖中的相对较低的。同样,在研发投入来看,赛维时代的研发投入也相对较低,每年不到营收的1%。

根据公司的测算,2023年第一季度营收预计为12.19亿元-13.78亿元,同比增长20.36%-36.11%,归属于母公司股东的净利润预计为4353.28万元-5587.83万元,同比增长11.05%-42.54%。从一季度的业绩来看,赛维时代业绩开始回暖。

康力源,国营健身大厂的华丽转型

江苏康力源,主营产品包括无氧健身器材、有氧健身器材、室外全民健身器材等多系列千余个产品,建立了“外销定制化+内销品牌化+线上市场化”三位一体销售模式,是亚马逊健身大牌JX Fitness的母公司。

正在冲刺创业板上市的康力源,代表着新渠道、新业态、新趋势,这家公司的成立,实际是国有企业盘活的典型。

康力源的前身是徐州军霞健身器材有限公司,是在徐州健身器材总厂改制基础上设立。

徐州健身器材总厂系成立于1973年的全民所有制企业。1998年5月,徐州健身器材总厂采取“‘分块搞活’、 ‘经营骨干出资’组建新公司、由新公司购买徐州健身器材总厂部分资产的方式” 进行改制。

后来,经过徐州健身器材总厂与工会委员会签署 《转让股权协议书》,以及一系列股权转让,并得到邳州市人民政府及其相关部门的确认,国有股权转让行为合法有效。至此,这家从国有企业改制、职工身份置换而来的企业,变成民营企业,此后发展也越来越好。

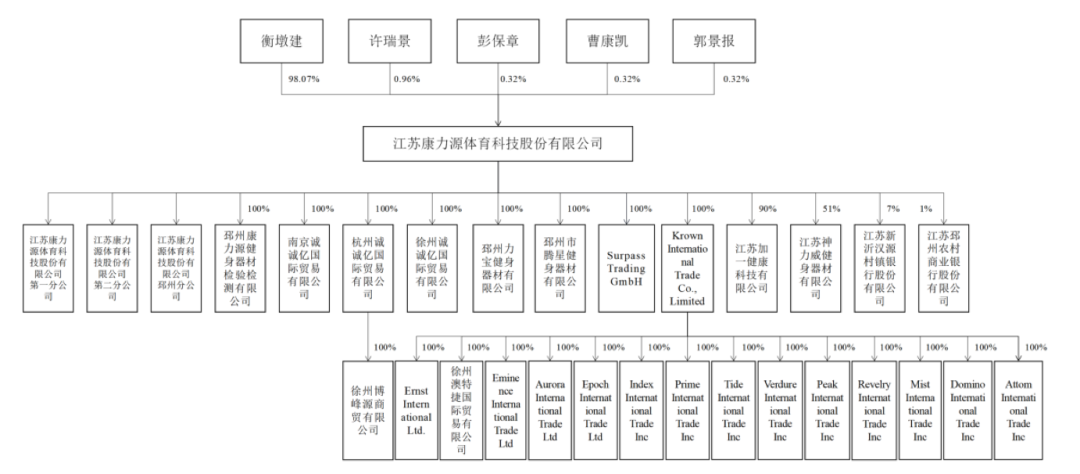

目前,康力源是一家多渠道的出海健身产品企业,共有8家全资子公司,2家控股子公司,15家全资孙公司,2家参股公司和3 家分公司,股权结构如下图:

从事健身器材研发和生产20余年,康力源目前形成了差异化的产品研发设计 能力、多元化的销售体系、稳定健全的供应商体系、高效的生产组织能力、有效的产供销衔接机制等竞争优势,具备较强的市场竞争能力。

从产品收入构成来看,综合训练器和自由力量训练器收入占比最高,2022年收入合计4.75亿元,收入比重达到79%。

针对境外线下市场,康力源主要采取ODM/OEM和自主品牌相结合的模式向客 户销售产品,进入了Walmart/Sam’s、Adidas、Nautilus、Argos、Costco、 Dicks Sporting Goods、BJ s Wholesale Club和SRGS等知名零售客户的供应体系、并建立了稳定的合作关系,销售至美国、欧洲、澳大利亚等20多个国家和地区。

针对境外线上市场,公司通过亚马逊等跨境电商平台以自主品牌直接面向终端消费者销售产品。

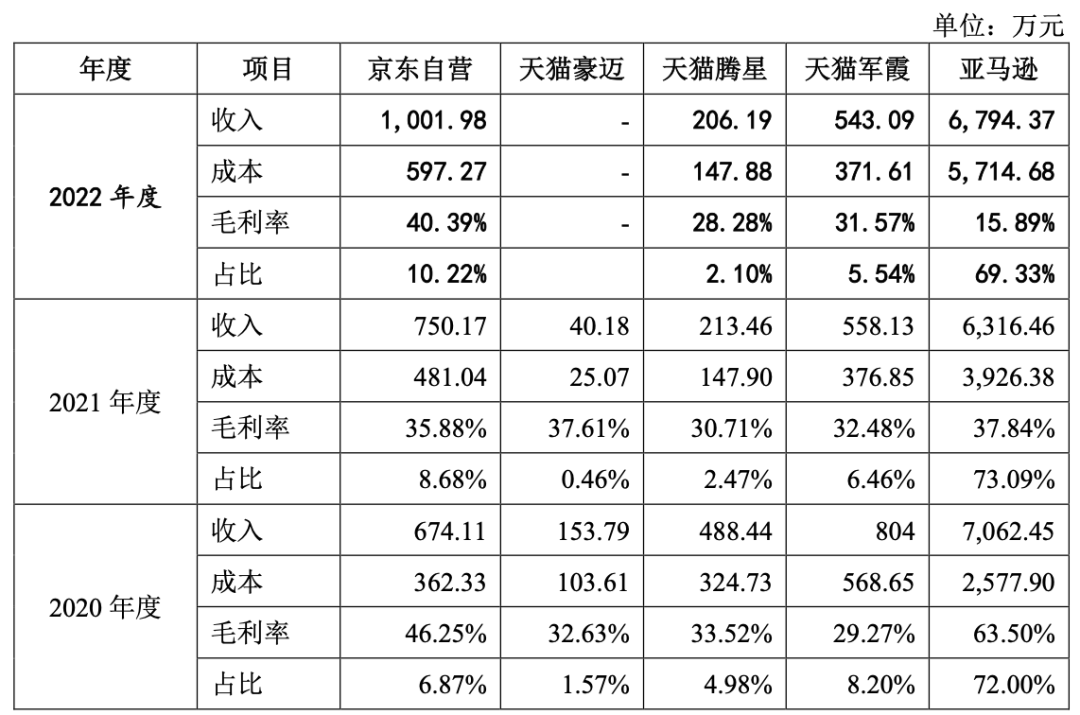

康力源在京东、天猫、亚马逊都有经营店铺,其中亚马逊店铺在2020年和2021年收入占比和毛利率都是最高的。但在2022年,其亚马逊毛利率却出现了显著下降。根据其招股书解释,2022年境外亚马逊毛利率为15.89%,主要系海运费上涨和阶段性折扣促销所致。

其亚马逊上经营品牌为JX Fitness,包括无氧健身器材、有氧健身器材等多款产品。

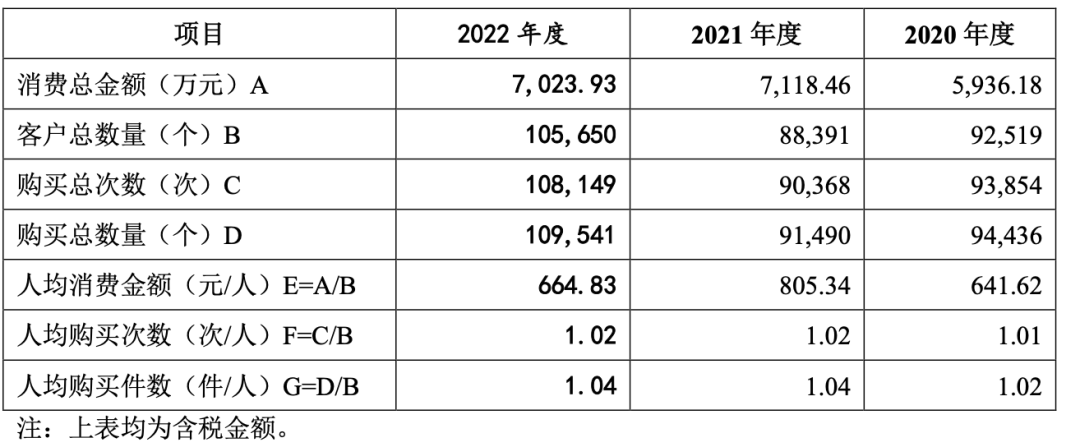

剔除亚马逊客户信息缺失的订单后,康力源亚马逊店铺的人均消费情况如下:

店铺人均消费金额和次均消费金额,近三年来总体呈现稳定趋势,但2022年以来客单价降低的现象,值得关注。

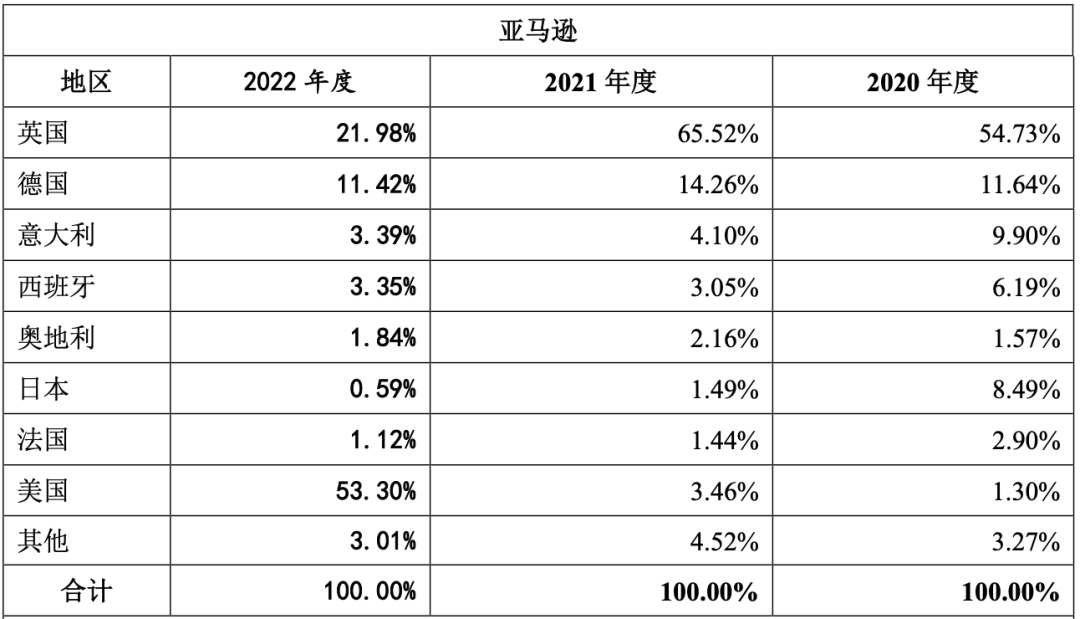

从国家分布来看,2020年和2021年亚马逊订单主要来自欧洲,其中英国为大头,其次为德国。2022年,美国的收入直线提高,成为公司的“榜一大哥”。

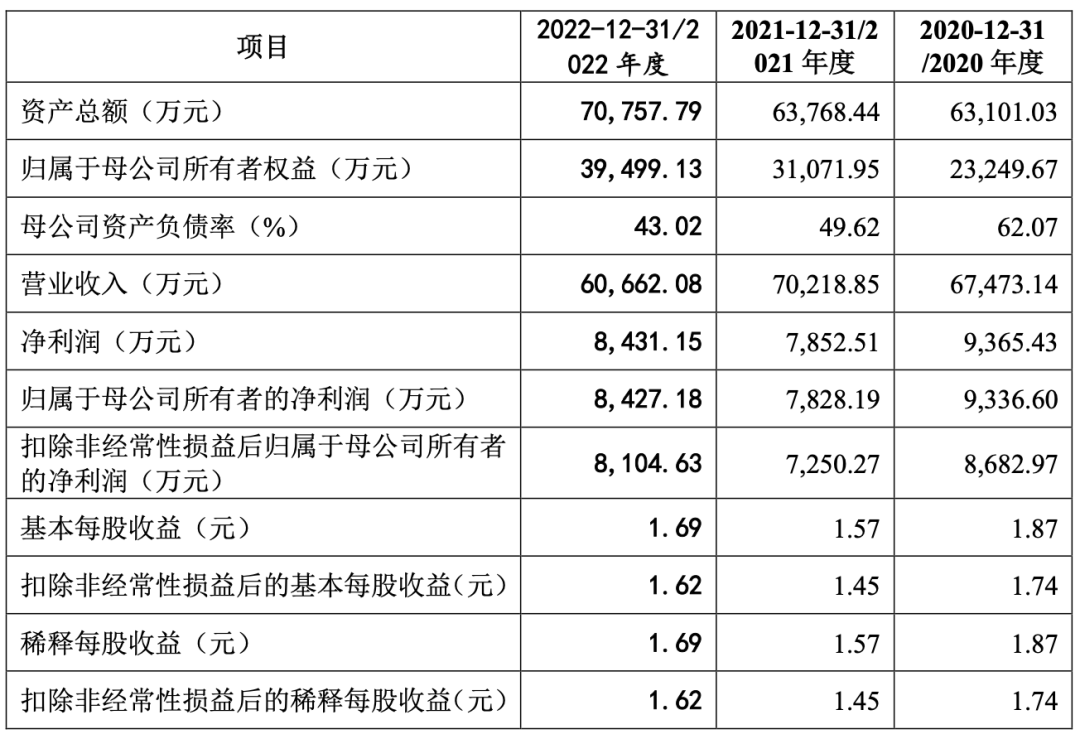

过去几年,康力源公司营业收入持续增长,2018年至2020年复合增长率为34.82%,公司扣非后净利润2018年至2020年复合增长率为145.05%,可以说这段时间发展非常迅猛。

而在2021年-2022年,公司的营业收入则分别为7.02亿元和6.07亿元,公司扣除非经常性损益后归属于母公司所有者的净利润分别为7250.27万元和 8104.63万元,实际增长并没有此前三年强势。侧面也能反映出,2020年健身用品市场确实相对更好做。

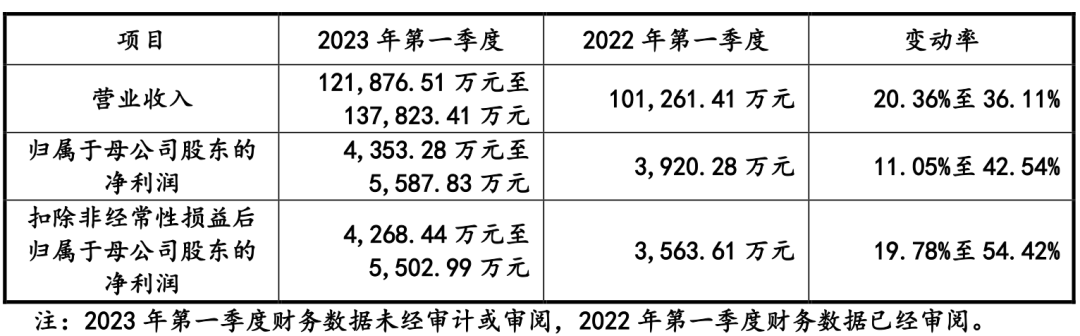

2023年第一季度,康力源的营业收入区间为1.62亿元至1.80亿元,与上年同期相比变动幅度为-12.57%至-2.86%,扣除非经常性损益后归属于母公司股东的净利润区间为1900万元至2200万元,与上年同期相比变动幅度为-9.72%至 4.54%。

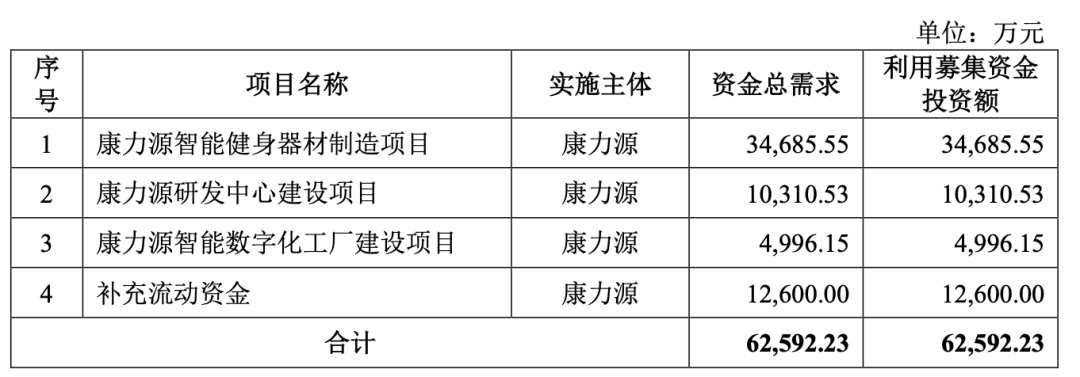

通过创业板上市,公司募集资金约6.26亿元。

今年5月真是一个好时节!一下注册生效了三家跨境电商企业,分别位于郑州、深圳和邳州,代表着精品、铺货+品牌以及工贸一体三种模式。不得不说,今年越来越多跨境电商大卖成为资本的宠儿,百花齐放!在镁光灯下,大家才惊叹起来,现在的跨境电商品牌新势力,真的很强大!

END

产品为王!深耕跨境电商,产品开发思维需要全面升级!

当下活得最滋润的卖家,以及具备长期竞争力的出海企业,无一不在产品开发和供应链优化上花大力气,持续投入!如何真正培养产品经理思维,在公司内部形成一套行之有效的方法论和标准流程,避开同质化竞争,使公司在精品模式中获得长期发展呢?

跨境屋力邀具备多年跨境电商产品开发经验,有过多年工贸一体全流程运作经历,打造过细分类目第一产品的Arvin老师,从顶层思维出发,到具体案例解析,为卖家深入浅出讲解亚马逊产品开发&供应链特训营课程。

赢在产品,营造企业核心竞争力,从死亡螺旋到成功飞轮!加入本次特训营,大家请和以下海报中小编的微信联系!

除此之外,本次特训营还会讲述10亿大卖顶层思路、本土化运营、团队管理、SC/VC联动、VC账号全阶解读等各个维度的话题,帮助卖家拿到VC/SC大卖圈子入场券,实现2023倍数增长!

VC账号本身非常难得,圈子也很小,都是行业内的高手。和级别相当的老板一起当同学,也是极为难得的交流机会。这次特训营主讲SC/VC高维级别的思路及落地,适合年销售额1000万美金以上VC卖家以及SC卖家老板、主要股东及运营负责人。

除了特训营授课,全年还有持续不断的亿级老板同学会分享活动,每次聚会都是名副其实的“百亿盛宴”。因此,进入跨境屋VC大卖俱乐部的名额非常珍贵,感兴趣的朋友,现在就通过海报下方二维码咨询。

亚马逊封号依然厉害,储备账号是中大型卖家的必然选择,精品账号需求越来越大!关于亚马逊各类账号,以及账号风控的探讨,卖家朋友都可以添加小编咨询:

本篇文章来源于微信公众号: 跨境电商跨境屋